01

全年宅地市场成交量保持稳定,楼面价增速放缓

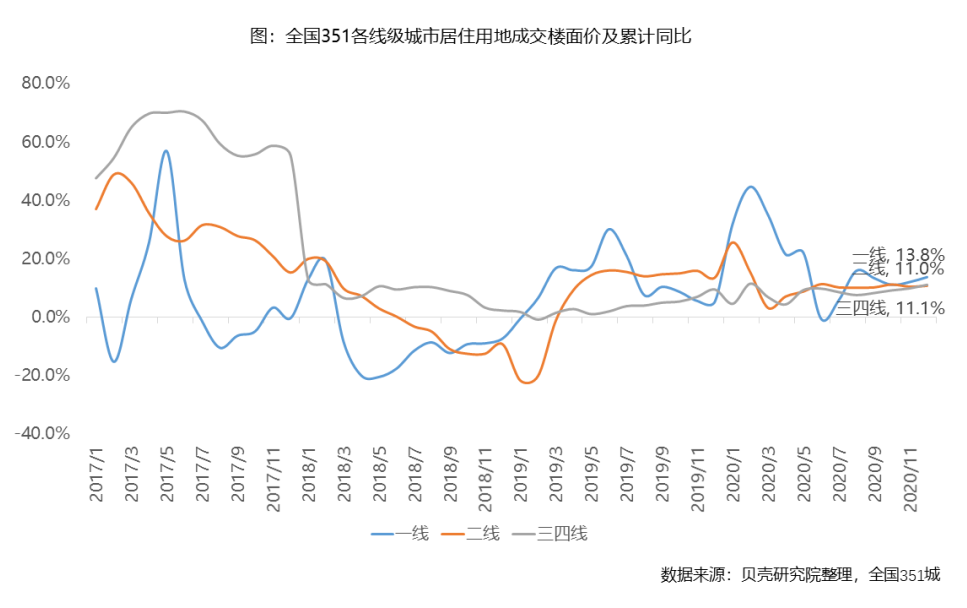

2020年,尤其是上半年,全国共有38城43次出台土地出让金延期缴纳或分期缴纳的相关政策,对冲疫情带来的影响,协助部分企业渡过难关,同时激活居住用地市场。 贝壳研究院统计整理数据显示,2020年居住用地成交金额突破6.1万亿元,同比增长14.6%,其中成交规划建面19.4亿㎡,累计同比增长0.3%,追平去年,成交楼面价的增长是促进成交金额增长的主要动力。 2020年上半年,由于政策利好以及核心城市土地市场供应量增加以及优质地块的集中入市,吸引房企参与竞拍,市场活跃度提升,同时推动居住用地累计成交楼面价同比增速走高。而随着下半年各地调控政策的加码,累计成交楼面价同比增速逐渐收窄,稳定在14.0%上下。且全年来看,成交楼面价较往年同期下降2.3个百分点,增速稳中有降。 同时,累计溢价率自2017年起开始逐渐收窄,到2020年疫情稳定后,累计溢价率恢复到15%的水平,并保持稳定,土地市场先于新房市场开始回暖,从而带动新房市场逐渐进入恢复期。 另外,2020年收紧调控政策的33城中,14城提出加大住宅用地供应,预计未来居住用地成交规划建筑面积累计同比增速仍有扩大的趋势。 02 土地市场回归一二线城市 2020年,一二线城市多宗优质稀缺地块入市,为疫情重创的土地市场打了一剂强心针。2020年成交的居住用地中,单宗地块成交金额超百亿的有7宗,而2019年则是0宗,且单宗地块成交金额TOP10地块7宗地位于城市核心区。正是由于一线及强二线城市集中出让优质稀缺地块,较高的土地价值叠加市场活跃度升高,带动市场加速增长。2020年一线城市居住用地成交面积及楼面价累计同比增速领跑全国,拉动成交金额累计同比增长达43.2%,虽然下半年增速有所放缓,但至年底增速仍高于往年14.5个百分点。二线城市成交面积保持稳定,成交楼面价同比增长11%,成交金额增长达13.5%,高于往年同期7.4个百分点。而三四线城市居住用地成交量累计同比降幅持续收窄,但至年底成交量仍同比下降2.7%,成交价格增速稳定的情况下,成交金额同比增长2.8个百分点,增幅最小。 由此,特殊情况下,核心城市土地市场的价值被重新认可,供需两端同时发力,将市场注意力重新拉回一二线城市。 03 年内粤港澳大湾区量增价跌,市场活跃度最高 2020年粤港澳大湾区居住用地成交金额累计同比增长58.7%,占国家级城市群居住用地成交金额比重较2019年增加3.2个百分点,增速和占比增速全国排名第一,同时成交规划建面累计同比增长64.3%,占比提升2.2个百分点,占比增速度最快。长三角居住用地成交金额累计同比增长22.3%,占比提升1.8个百分点,排名第二,而成交规划建筑面积同比增长为7.3%,相对稳定,占比增加1.6%。且两城市群成交累计溢价率达到15-20%,此两区域为年内土地市场最为活跃的区域。 2020年粤港澳大湾区虽然居住用地成交规划建筑面积与成交金额累计同比均有大幅上涨,但整体成交楼面价累计同比下滑3.4%,为少数楼面价下降的城市群之一。 04 限竞房政策逐渐从一线城市向二三线城市普及,其对整体市场的影响作用将逐渐加大 从成交结构来看,2020年二线城市及深圳限房价地块(含共有产权房及安居型住房)成交规划建筑面积占比达到近3年来最高值,限竞房项目预计2021年后在二线城市新房市场呈现井喷状态。另外,部分强二线城在调控政策中再次强调加强限房价地块的入市,预计未来二线城市限竞房地块仍将持续供应,占比或将持续提升。限竞房产品正在从一线城市逐渐向二三线城市推广,未来以稳房价为目的的限竞房项目将成为市场重要的产品类型。 另外,2020年28座城市有“限竞房”地块的出让,其中本年度, “限竞房”地块成交规划建筑面积占居住用地成交总量比重最高的为深圳,达77.0%,较2019年增加29.6%。杭州“限竞房”地块成交规划建筑面积占居住用地成交总量的比重较2019年减少17.1%,但调控政策明确表示,继续推行住宅用地“限房价、竞地价”出让方式,预计杭州2021年“限竞房”地块仍将加大供应。北京则由于2016-2019年持续大量出让“限竞房”地块,导致限竞房项目存量及供应比例仍然较大,因此2020年北京限竞房地块供应有所减少,但从北京市场及全国整体形势来看,限竞房项目短期内不会退出北京市场,它仍将扮演重要的房价稳定器的角色。 05 城市排行榜:杭州、重庆、北京分别为金额、面积、楼面价头名 1、成交金额TOP30: 杭州自2017年以来连续四年保持居住用地成交金额排名第一,同比保持稳定;上海紧随其后,同比增长46%,长三角城市成交金额排名相对靠前,但粤港澳大湾区城市如深圳、佛山、东莞则成交金额增速较高,其中,深圳2020年集中出让居住用地,从而成交金额较2019年翻一倍。另外,郑州虽然2020年居住用地成交规划建筑面积排名第二,与去年同期水平一致,但郑州无论是居住用地成交金额累计同比还是居住用地成交规划建筑面积累计同比均下滑近三成,市场实际成交活跃度不高,主要以地块宗数多带来规模效应,郑州平均每宗地成交金额仅为2.8亿元,2020年在全国排名65位。 2、成交面积TOP30: 2020年成交的居住用地规划建筑面积排名靠前的主要集中在中西部城市。但在成交面积TOP30城市中,成交面积同比变化情况不一,有11个城市同比下降,郑州、菏泽和昆明下降近三成。而与之相反,惠州同比增长最大,达到190.7%,其次为南昌达到123.8%,乌鲁木齐受城市规划利好拉动,供应量增加,全年成交量同比增长达到99%。在全国总体成交量保持稳定的情况下,城市发展出现分化。 3、成交楼面价TOP30: 2020年,全国351城居住用地成交楼面价TOP30城市中,12城居住用地成交楼面价累计同比增速超过全国总体平均水平的14.6%,其中长三角城市占6席,为全国土地市场价格最高区域。另外,海口在2020年成交量同比下滑64%,同时受成交结构影响,楼面价同比翻倍,在楼面价TOP30 城市中增幅位居首位。 · END ·

三奕润城 3室 2厅 2卫

三奕润城 3室 2厅 2卫信都区97万

襄都区顺德生活区两室两厅

襄都区顺德生活区两室两厅襄都区66万

佳佳园小区 3室 2厅 2卫

佳佳园小区 3室 2厅 2卫信都区162万

清山漫香林 3室 2厅 2卫

清山漫香林 3室 2厅 2卫信都区139万

金华小区 2室 1厅 1卫

金华小区 2室 1厅 1卫信都区74万

青青家园 4室 2厅 3卫

青青家园 4室 2厅 3卫信都区150万

先锋小区 3室 2厅 1卫

先锋小区 3室 2厅 1卫襄都区72万

塔林公园旁老证可贷款

塔林公园旁老证可贷款襄都区62万

新华南小区老证可贷款

新华南小区老证可贷款襄都区面谈

先锋小区

先锋小区襄都区面谈

幸福里

幸福里 盛世国悦府

盛世国悦府 美的·国宾府

美的·国宾府 天一府

天一府 盐府云庐

盐府云庐 丽泽苑

丽泽苑 中鼎·麒麟华府

中鼎·麒麟华府 天紫

天紫 邢台睿

邢台睿 邢台恒大悦府

邢台恒大悦府