11月12日,人民银行、银保监会分别召开党委会议,两大会议内容均提及房地产。

央行表示,要维护房地产市场平稳健康发展。此外,要坚持稳健的货币政策,做好跨周期设计,统筹考虑今明两年政策衔接,更好支持消费投资恢复,抑制价格过快上涨,促进经济社会高质量发展。

银保监会则强调,要稳地价、稳房价、稳预期,遏制房地产金融化泡沫化倾向,健全房地产调控长效机制,促进房地产业稳定健康发展。

在维稳的调控主基调之下,无论是监管层密集发声,还是具体实施过程中,信贷已出现拐点,而一二手房成交仍在“探底”过程中,伴随着按揭松动,房企预售资金监管进一步强化,资金压力依然处于高压状态。

01、首套房贷利率转降,个人房贷出现拐点

自年初央行推行房地产贷款集中度管理制度以来,各地纷纷出现房贷额度紧张、放款周期拉长、贷款利率上调等情况,其中,二手房市场更是成为了重灾区。但进入10月,无论是监管层密集发声,还是具体实施过程中,信贷均已出现拐点。

值得注意的是,10月21日,银保监会统计信息与风险监测部负责人刘忠瑞在国新办举行的新闻发布会上公开表示,“目前,银行个人住房贷款中有90%以上都是首套房贷款。要保障刚需群体的信贷需求,在贷款首付比例和利率方面对首套房购房者予以支持”。

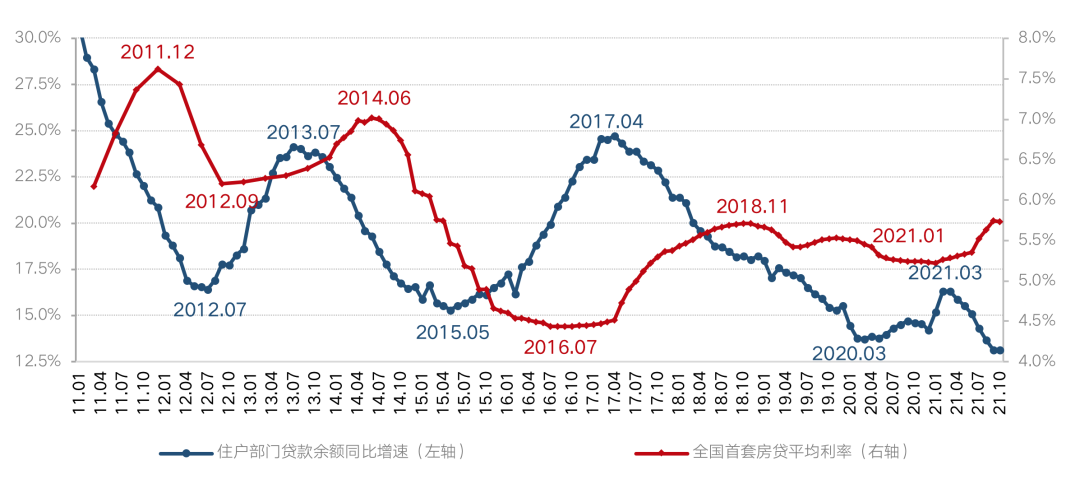

自央行对房地产市场提出“两维护”,10月首次单独公布了月度个人住房贷款余额情况,释放房贷政策回暖的信号。数据显示,全国个人住房贷款增加3481亿元,较9月多增1013亿元,结束了连续5个月的环比少增的状态。

此外,10月,全国首套房贷平均利率今年以来首次环比下降。预计全国首套房贷平均利率或将继续小幅下调,以带动刚需群体入市。

图:住户部门贷款余额同比增速

和全国首套房贷平均利率

数据来源:中国人民银行、融360、CRIC、易居研究院

02、一二手房成交仍然在“探底”

从市场端来看,新房、二手房成交降幅趋缓,仍处于探底过程中,市场观望情绪浓厚。

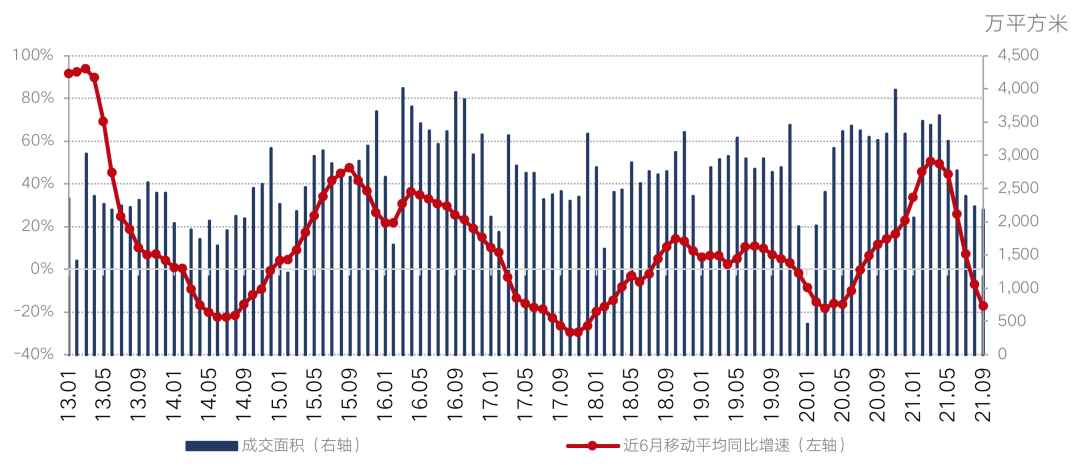

具体来看,2021年10月,易居研究院监测的40个典型城市新建商品住宅成交面积环比下降1.9%,同比下降32.4%,创下2013年以来最差“银十”,考虑到市场观望情绪以及信贷政策尚未全面放松,预计接下来40城新建商品住宅成交量仍在探底,短时间内或将持续收缩。

图:40个典型城市新建商品住宅成交面积及同比增速

数据来源:CRIC、易居研究院

聚焦二手房市场,深圳、宁波、成都等15个城市相继落地二手房成交参考价,4月以来重点城市二手房市场持续转冷,成交逐月走低,叠加信贷收紧影响,市场形势愈加严峻。

10月,二手房市场低迷,也并未出现“筑底”现象。具体来看,CRIC重点监测的16个城市成交面积493万平方米,环比再降21%,同比跌幅扩至46%。其中,8成以上城市成交环比继续下降,深圳、东莞更是创年内新低,环比皆腰斩。各城市成交同比皆降,近4成城市同比腰斩,深圳、杭州同比跌幅更是超80%。

1-10月,16城累计成交9101万平方米,同比涨幅进一步收窄至2%。其中,4成以上城市累计成交同比转跌,深圳更以57%的累计同比跌幅居首。

目前,由于资金面变化还停留在居民一手房领域按揭端的维稳,二手房贷款额度仍未见实质缓解,短期内二手房成交未必有显著回调。

图:2021年10月16个重点监测城市

二手住宅成交面积(万平方米)

数据来源:CRIC

03、“剩”者为王的时代已到来

值得注意的是,上述会议银保监会提出一点:遏制房地产金融化泡沫化倾向。这意味着,严守不发生系统性金融风险仍然是政策底线。

9月29日,央行召开房地产金融工作座谈会,曾提出准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。

10月15日央行召开第三季度金融统计数据新闻发布会上提出,在防范化解房地产“灰犀牛”风险、实现房地产市场平稳健康发展的同时,降低整体金融风险水平。

行业调控持续下,政策以及监管在窗口指导方面对各个融资方式加大审查力度,同时受行业多企业出现债务违约影响,房企当前融资较为困难,10月100家典型房企的融资总量为367.35亿元,环比下降54.5%,同比下降71.3%,融资量达到历年来新低。至此自2020年11月份以来,房企的单月融资连续12个月均呈现同比下降。

结合信贷已开始出现拐点,并考虑房地产市场稳定发展,央行明确保持房地产信贷平稳有序投放,预计房企融资端有望“触底回升”。

值得注意的是,伴随着按揭松动,房企预售资金监管进一步强化。近期以北京为首的多个城市加强了对商品房预售资金的监管,房企流动性危机进一步加剧,再加上部分城市出台“限跌令”,房企自救能力进一步弱化。

对于房企而言有利有弊,但整体资金压力依然处于紧张状态。行业格局将发生本质变化,短期内活下去比什么都重要,以央企、国企和少量外企、优秀民企为代表的“剩”者为王的时代已经来临。

目前来看,整个房地产行业数据都在下降已成为市场主基调。自央行提出“两个维护”后,监管层接连发声,房地产信贷环境回暖,并已出现拐点,按揭端也有放松迹象。但考虑到房地产税试点进入实操阶段,市场探底过程中,观望情绪尚未消除,待房地产税试点正式落地后,市场走向才会趋于稳定。

房企“以价换量”的窗口期正在收缩,抓回款的空间越来越小,房企整体融资环境还将保持收紧态势,加之银行放贷的风险偏好,部分压力房企融资很难得到实质性改善,偿债压力或将不断加剧,短期内,活下去比什么都重要,以央企、国企和少量外企、优秀民企为代表的“剩”者为王的时代已然来临。

三奕润城 3室 2厅 2卫

三奕润城 3室 2厅 2卫信都区97万

襄都区顺德生活区两室两厅

襄都区顺德生活区两室两厅襄都区66万

佳佳园小区 3室 2厅 2卫

佳佳园小区 3室 2厅 2卫信都区162万

清山漫香林 3室 2厅 2卫

清山漫香林 3室 2厅 2卫信都区139万

金华小区 2室 1厅 1卫

金华小区 2室 1厅 1卫信都区74万

青青家园 4室 2厅 3卫

青青家园 4室 2厅 3卫信都区150万

先锋小区 3室 2厅 1卫

先锋小区 3室 2厅 1卫襄都区72万

塔林公园旁老证可贷款

塔林公园旁老证可贷款襄都区62万

新华南小区老证可贷款

新华南小区老证可贷款襄都区面谈

先锋小区

先锋小区襄都区面谈

幸福里

幸福里 盛世国悦府

盛世国悦府 美的·国宾府

美的·国宾府 天一府

天一府 盐府云庐

盐府云庐 丽泽苑

丽泽苑 中鼎·麒麟华府

中鼎·麒麟华府 天紫

天紫 邢台睿

邢台睿 邢台恒大悦府

邢台恒大悦府