2022年财报季如约而至,各大房企又到了“总结与展望”的时刻。

对比往年,今年内地房企业绩可以用“惨淡”两字形容。据机构统计,截止2月14日,已发布业绩的67家A股房企中,亏损的有38家,亏损总额最高达1542亿元。盈利的只有29家,盈利总额最高达362亿元。

明源君注意到,与内资房企大面积亏损相比,常年被贴上“保守”标签的港资房企,却走出了独立行情,整体盈利能力依然强劲。

比如李嘉诚旗下长实集团去年盈利217亿港元,恒基地产盈利92亿港元,太古地产盈利80亿港元,香港置地盈利61亿港元,4家合计450亿港元。

450亿港元什么概念?也就是仅仅这4家港企的利润,就已经超过A股29家房企盈利之和。

房地产市场整体下行,港资房企是如何顺利过冬的?他们对今年房地产市场怎么看?又是否会抄底内地楼市?且听明源君一一道来。

港企盈利能力强劲

港企盈利能力强劲

内地业务竟比香港业务表现好

看完数十家香港房企的财报,明源君有以下三点感受。

第一,内地房企业绩普遍腰斩,香港房企降幅却很小。

据克而瑞监测,2022年有近90%的百强房企累计业绩同比下滑,平均幅度高达41.6%。其中降幅大于50%的房企数量为36家,另有32家百强房企累计业绩降幅在20%—50%之间。

虽然香港房企也受到市场下行的影响,但业绩下滑幅度通常在10%左右,有的甚至还实现了正增长。

比如新世界发展2022年下半年录得综合收入402亿港元,同比增长13%;恒基地产2022年实现收入256亿港元,同比增8.60%;恒隆地产实现总收入103.47亿港元,与2021年持平。

来源:明源地产研究院

来源:明源地产研究院

第二,港企的内地业务竟比香港业务表现要好。

2022年香港房企业绩坚挺,很大程度竟是内地业务在起作用。

比如嘉华国际香港物业销售收入39.61亿港元,同比减少59.84%,内地物业销售收入41.37亿港元,同比减少只有26.32%。

嘉华国际表示,香港市场降幅较大,是因为2022年初开始实施严格防疫限制及社交距离措施,市场气氛日渐趋淡,导致年内一手及二手物业市场成交量按年分别下跌42%及39%。政府私人住宅楼价指数按年下跌15.6%,是自1998年以来最大跌幅。

再看恒隆地产,其内地与香港物业租赁收入分别为67.52亿港元、32.79亿港元,均同比减少3%,但内地的物业组合租赁收入按人民币计值上升1%。

恒隆地产表示,2022下半年内地租赁收入较2022年上半年增长8%,香港方面只有3%。增长原因主要是武汉恒隆广场租赁收入剧增52%达2.32亿元,另外除上海和沈阳外的高端商场也均录得6%至52%增长。

新世界发展也表示,集团内地销售情况非常好,跑赢大市,去年7月至12月销售额是92亿人民币,已经超过财年目标的60%。杭州望江新城二期去年累计卖了110亿元,也创了纪录。

第三,市场下行,但港企的盈利能力依然强劲。

据机构和媒体统计,截止2月14日,A股有67家上市房企公布了2022年度业绩预告,其中预计亏损的房企数量达到了38家,占比近6成,预亏房企亏损总额最高达1542亿元。 来源:克而瑞港股方面,截止3月20日,39家港股房企发布的业绩报告及预告中,有25家房企或录得亏损,亏损总额最高达1015亿元。反观香港房企,除极个别房企亏损外,其他全部盈利。

来源:克而瑞港股方面,截止3月20日,39家港股房企发布的业绩报告及预告中,有25家房企或录得亏损,亏损总额最高达1015亿元。反观香港房企,除极个别房企亏损外,其他全部盈利。

比如长实集团盈利217亿港元,同比增长2.08%;恒基地产盈利92亿港元;太古地产盈利80亿港元;香港置地盈利61亿港元;新鸿基地产2023财年前半财年盈利84亿港元。

另外,恒隆地产盈利38亿港元;嘉华国际盈利14亿港元;新世界发展盈利12亿港元;瑞安房地产盈利10亿港元。

而且不少港企内地业务盈利水平还超过香港业务。比如恒基地产香港物业发展的税前盈利下降了29.48%至33.55亿元,而内地物业销售应占税前盈利约21.97亿港元,按年增长37%。

不玩“三高”

不玩“三高”

经营策略追求“基业长青”

房地产市场整体下行,港资房企是如何保持盈利水平的?内地房企要向香港房企学习什么?明源君总结了以下三点。

第一,不玩“三高”,安全比增长更重要。

过去十多年,内资房企凭借高负债、高杠杆、高周转实现了规模的跨越式发展,诞生了一大批黑马房企。可也就是这种疯狂无序的扩张,极大削弱了房企的抗风险能力,为日后内地房企纷纷暴雷埋下了隐患。

恒隆地产董事长陈启宗就曾说,内资房企追求的是规模和速度,而不是盈利能力和素质,这种音乐椅游戏迟早会结束。

而经历多个大周期的港资房企,早就摒弃了以往盲目做大的浮躁心态,在经营策略上追求“基业长青”,风险意识已经刻在企业基因里去了。

所以港资房企负债率普遍偏低,三道红线标准里净负债的标准为100%,行业规模房企的净负债率则在70%的水平。

而2022年末港资里最高的新世界发展净负债率不过46.9%,恒基兆业24.1%,新鸿基地产19.2%,太古集团连7%都不到,远远低于整个行业的平均水平。

大多数情况下,低负债率代表着公司经营质量较好,同时意味着公司的发展潜力可以进一步挖掘。

具体作用主要体现在三个层面:

第一,低负债率意味着公司具有良好的还款能力,贷款机构放心。第二,低负债率意味着公司的风险意识较强,投资者放心。

第三,低负债率意味着公司发展潜力不可小觑,可以进一步融资扩张。

第二,侧重持有型物业,现金流稳定。

内资房企普遍喜欢住宅开发,而港资房企则青睐现金流稳定的商业综合体项目。

据机构统计,内地房企持有物业收入占比普遍不足10%,而香港前十大房企中,租赁收入贡献占比平均为40%。

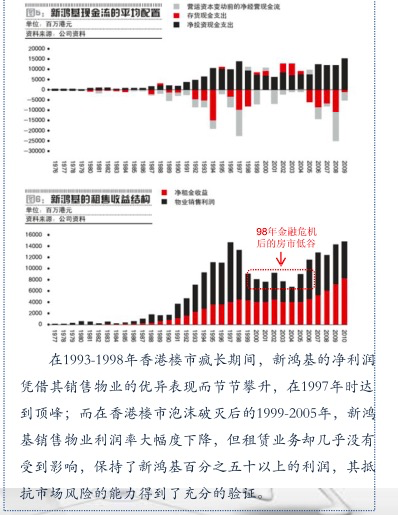

来源:倍智比如新鸿基地产在香港楼市泡沫破灭后的1999年-2005年,其销售物业利润率大幅下降,但租赁业务却几乎没有受到影响,保持了公司50%以上的利润。

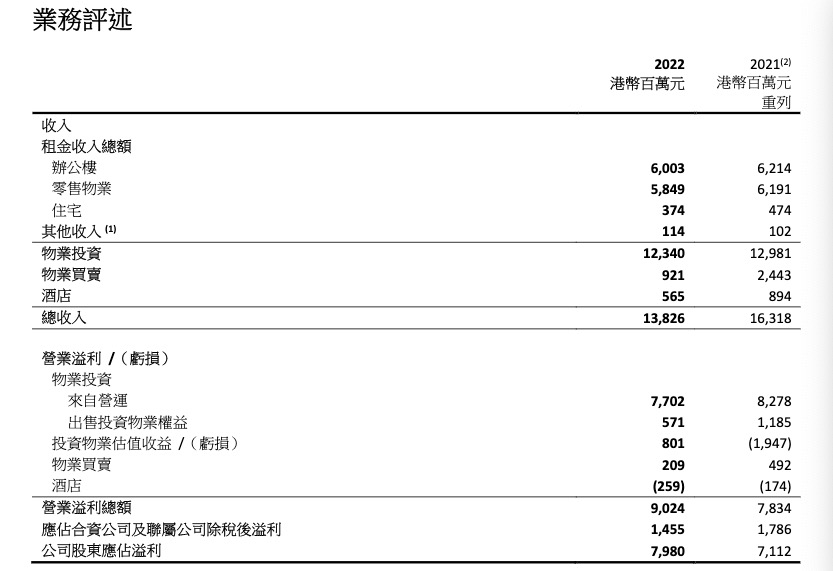

来源:太古地产财报而2022年业绩表现较好的太古地产,其大部分收入来源于物业投资的租金,其中办公楼租金收入60亿港元,零售物业租金收入58.49亿港元,住宅租金收入3.74亿港元。

来源:太古地产财报而2022年业绩表现较好的太古地产,其大部分收入来源于物业投资的租金,其中办公楼租金收入60亿港元,零售物业租金收入58.49亿港元,住宅租金收入3.74亿港元。

对房企而言,持有一定比例的经营型物业,可以优化资产结构,使企业有稳定的现金流,降低公司的经营风险。同时,房企亦可通过有效运营,获取所持物业的长期增值收益。戳这里,管好利润现金流

第三,热衷布局城市群中的核心城市。

港资房企布局不会把战线拉得过长,而是选择城市群中的核心城市重点深耕。

注:数据截止到2021年

比如太古地产,其2022年实现收入138亿港元,盈利80亿港元,同比增长12%。之所以能之所以能保持这么好的业绩,很大程度就是因为布局多为一二线核心城市。

截至2022年12月,太古地产应占物业组合总楼面面积约300万平方米,其中香港占比约4成,主要包括甲级办公楼、酒店及其他高尚住宅物业。

在内地,太古地产也只在北京、广州、上海等城市的优越地段,布局大型商业发展项目,权益面积为127万平方米。其中成都太古里2022年销售额超过80亿元,在成都主要商业体和购物中心中位居第二。

再如瑞安房地产,2022年实现销售金额272亿元,实现收入156亿元,仅分别同比下降10%、11%。

对比内地房企动辄腰斩的业绩,瑞安房地产受影响较小,也是因为布局多为一二线核心城市,其中瑞安在上海已经深耕超过三十五年。

地产圈流行一句话:地段,地段,还是地段。核心城市之所以受青睐,就是因为这些地区经济发展水平较高,产业基础和人口流动性较好,潜在购房需求和消费需求活跃,对于房企未来业绩增长提供了保障。 投资依旧谨慎

投资依旧谨慎

部分港企会加仓内地楼市

港资房企对今年内地房地产市场有何预判?是否会抄底内地土地市场?

明源君结合财报数据发现,港资房企投资分化十分明显,主要分成两类。

第一类,以新世界发展、九龙仓置业为代表的港资房企,对市场预判偏于谨慎,会继续收缩战线。

比如新世界发展去年8月高调宣布,公司将在12个月内向上海、广州、杭州和深圳等多个中国城市投资共计100亿元。

可半年多下来,新世界发展仅在去年7月与保利+招商联合体以34.2亿元竞得上海普陀区1宗地块,11月以2.54亿元在杭州获取了一块宅地。

截至2022年12月底,新世界发展在内地持有的土地储备约525.6万平方米(不包括车库),仅比2022年年中多了5万平方米。

另外,声称“有兴趣买地,且有很多内地民企来洽购”的九龙仓,也已经好几年没有在内地拿地。

明源君认为,上述港资房企不趁势抄底内地楼市,主要有两个原因。

一是内地楼市仍不明朗,港资房企不敢轻易尝试。

港资房企的风险意识极高,对于把握不准的事情轻易不会去碰。

九龙仓就表示,集团对投地有兴趣,但希望再观察市场的发展情况。假如市况仍是疲软,投地会更谨慎。

瑞安房地产也表示,现在机会是很多,但市场收购的机会还没有完全出现,公司还是会比较小心地去判断这个市场。所以总的来说,公司相信市场肯定会逐步回暖和朝着好的方向去发展,但是在短期之内,还是有很多波动的。

二是港资房企对项目要求极高,不合适就不买。

港资房企更注重长期运营,所以对项目选址要求极高。

长实集团表示,只要回报合理,公司就会买地。不过,公司投地一直比较有纪律,不会有志在必得的心态,符合价格就做,绝对不会盲目出价。

九龙仓置业就表示,公司对买地的要求比较严格,之前有很多内地民企找公司洽购项目,但考虑到这些项目可能会有一些陷阱,所以宁愿参与政府土地拍卖方式获得项目。

第二类,以太古地产、嘉里建设为代表的港资房企,去年加大了对楼市的投资力度,今年仍会积极看机会。

来源:明源地产研究院

来源:明源地产研究院

比如太古地产去年年初就高调宣布,未来10年将在核心市场投资1000亿港元,于中国内地、香港及东南亚几个主要市场寻找机会。

如今计划实施一年,太古地产在财报中提到,截至2023年3月7日,已承诺的投资计划总额约为390亿港元,其中,170亿港元用于中国内地,110亿港元用于香港,110亿港元用于购买住宅物业买卖项目。

另外,去年1月,嘉里建设以133.29亿元拿下上海黄浦区4宗地;去年6月,香港置地等联合体竞得上海徐汇滨江宅地,总价47亿元;去年12月,瑞安房地产以23.76亿元竞得上海市杨浦区一宗地块。

明源君认为,上述港资房企此时加码楼市,主要有两个原因。

第一,看好内地楼市后续发展。

在特殊时期,信心比黄金更重要。随着疫情影响逐渐消散,以及各项楼市利好政策层出,一批港资房企对2023年房地产走势看好。

太古地产表示,中国内部经济出现了很多发展势头,2023年肯定有很好的机遇。以公司自身经营为例,内地零售业务自从去年10月底开始人数和营业额都开始回升,现在内地的销售水平已经非常接近疫情前。

恒隆地产也表示,目前中国房地产市场处于周期底部,长远来看,市场仍有上升空间。不少地产商都加快在内地买地的节奏。公司也会继续去研究市场,看有没有机会买到新地,这是我们一直没有停下来的一项工作。

第二,战略发展需要,及时补充弹药。

最近几年,中国奢侈品消费表现亮眼,且增长空间巨大。

据要客研究院发布的《2022中国奢侈品报告》显示,2022年,中国人奢侈品市场销售额达到9560亿元,在全球奢侈品市场占38%,中国人依然是全球奢侈品消费的最重要力量。据贝恩预测,预计到2025年,中国有望成为全球最大的奢侈品市场。

基于自身发展需要,部分主打高端零售的港资房企进一步扩大投资也是顺势而为。

太古地产透露,公司会预留500亿港元用于内地市场,拓展以零售为主导的“太古里”“太古汇”两个品牌,目标是在未来10年内地物业的总楼面面积增加1倍。另外,公司会继续关注粤港澳大湾区的房地产投资机会,特别是广州和深圳。

嘉里建设也表示,公司希望在内地主要城市找到非常优质的地点,然后建设非常优质的综合体,这样公司会有不同的持续收入,而且会越做越好,越来越增长。

结语

看完内地房企和香港房企的财报,明源君不禁感叹,都说风水轮流转,此时此刻便应验了。

不过对于内地房企来说,这也未必是坏事。正如一位大咖所说:百次的好言相劝,不及一次碰得头破血流的教训,让人变得清醒。

三奕润城 3室 2厅 2卫

三奕润城 3室 2厅 2卫信都区97万

襄都区顺德生活区两室两厅

襄都区顺德生活区两室两厅襄都区66万

佳佳园小区 3室 2厅 2卫

佳佳园小区 3室 2厅 2卫信都区162万

清山漫香林 3室 2厅 2卫

清山漫香林 3室 2厅 2卫信都区139万

金华小区 2室 1厅 1卫

金华小区 2室 1厅 1卫信都区74万

青青家园 4室 2厅 3卫

青青家园 4室 2厅 3卫信都区150万

先锋小区 3室 2厅 1卫

先锋小区 3室 2厅 1卫襄都区72万

塔林公园旁老证可贷款

塔林公园旁老证可贷款襄都区62万

新华南小区老证可贷款

新华南小区老证可贷款襄都区面谈

先锋小区

先锋小区襄都区面谈

幸福里

幸福里 盛世国悦府

盛世国悦府 美的·国宾府

美的·国宾府 天一府

天一府 盐府云庐

盐府云庐 丽泽苑

丽泽苑 中鼎·麒麟华府

中鼎·麒麟华府 天紫

天紫 邢台睿

邢台睿 邢台恒大悦府

邢台恒大悦府