全国法拍房数量激增,你敢买吗?

浏览量 ( )

法拍房捡笋,似乎成了很多买房人的共识。

但是位于全国楼市最贵的城市之一深圳,单价不到2.7万/㎡的“笋王”,你见过吗?

据京东拍卖数据显示:近日,一套位于南山区南油大道山东大厦,面积约为114㎡的住宅,最终以约362万的总价拍出,在不加上税费的情况下单价约3.1万/㎡,起拍价更为离谱,折合单价不到2.7万/㎡。

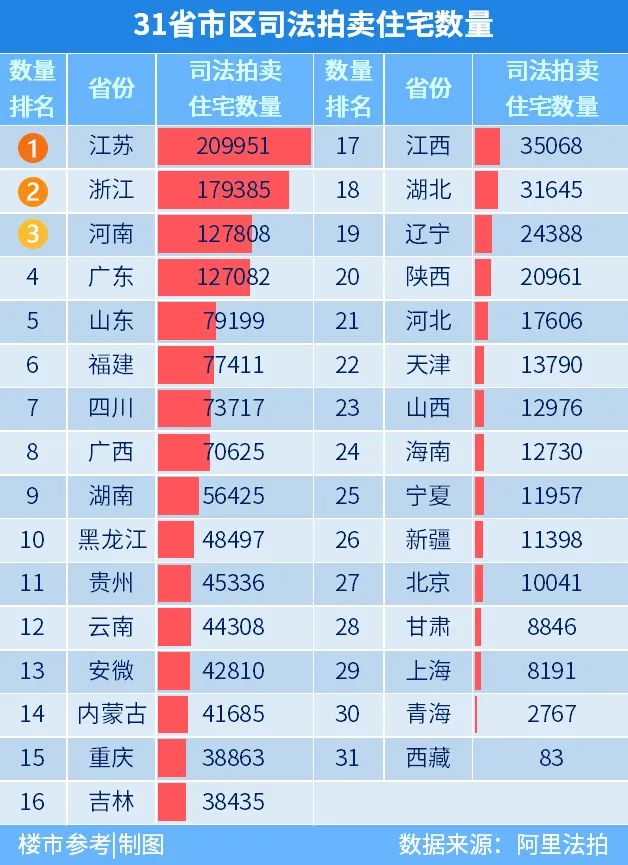

来源:阿里法拍

来源:阿里法拍

从当地中介处得知,该房产附近小区报价约为6万/㎡,最新成交记录是在今年10月份,一套114㎡房源以695万成交,单价约为6.1万/㎡,也就是说,除去税费这套房产相当于5折成交。

法拍房,为啥能“笋”到如此地步?现在会是入场法拍房的好时机吗?

1

今年的法拍房,到底有多火?

法拍房价格不断触底最主要的原因就是:进场拍卖的人更少了,法拍房数量更多了。

今年楼市调控趋严,多地二手房成交量价齐跌,不少购房者都处在观望阶段,而且当前金融业去杠杆的大环境下,法院、银行和处理不良资产的企业都在加快对不良资产的处理速度,不仅是深圳,全国的法拍房房源数量都在不断上升。

据深圳美联物业报道,截至12月10日,在某拍卖平台挂拍的深圳法拍房数量达到9904套,同比去年挂拍量激增61%;北京连续两个月挂拍量上涨20%以上;杭州挂拍量从单月80套,增加到单月200套以上;苏州今年10个月的挂牌量,已经超过去年一整年……

去年全年,全国法拍房数量133万套,今年仅10个月,全国法拍房数量已经超过160万套,放眼全年,同比至少激增30%以上。

房源数量日趋增多,购房者却越来越少,于是,精彩的一幕就出现了:

今年的法拍房,遍地都有折扣 ,遍地都是肉签。

今年4月深圳著名豪宅半岛城邦二期一套市场价值近2000万的房产被拍卖,起拍价1226万,最终成交价1316万,按市场价来说血亏700万!

上海某购房者历时半年,成功捡漏,以近600万元的总价在虹口区拍下一套面积约150平方米的房子,均价在4万元左右,而虹口区新房均价多在10万元以上.....

杭州的滨江和奥体,成交价动辄低于评估价300万以上……

仅从价格来看,法拍房的确算得上是“低价捡漏”的代名词,相信不少朋友也是摩拳擦掌中,但是,想要入场法拍房可不是那么简单的事情。

2

法拍房的“坑”,到底有多少?

12月19日,最高人民法院发布关于人民法院司法拍卖房产竞买人资格若干问题的规定,其中提到人民法院组织的司法拍卖房产活动,受房产所在地限购政策约束的竞买人申请参与竞拍的,人民法院不予准许。 来源:中华人民共和国最高人民法院

来源:中华人民共和国最高人民法院

通俗点讲就是,明年1月1日起,竞拍法拍房就需要购房资格,这无疑是提高了法拍房的入场门槛。

此外,法拍房还存在很多隐性风险,如果购房人稍不谨慎,很有可能踩到大“坑”!

第一坑,债务

法拍房出现的原因,就是欠债的还不上钱,房子被法院拿走拍卖了,那么随之就会产生一堆问题,比如:

背后的房主,会不会涉及很多隐性债务?这套房子,会不会牵涉到多个债务关系?如果涉及民间黑贷款,会不会上门找我讨债?

购买债务不清晰的法拍房,很有可能会陷入新一轮的诉讼风波。

而债务风险,其实不是法拍的最大风险,因为根据最高院的司法解释,首先查封的法院,有自主处理的权利,也就是说,首封法院大部分情况下会为法拍房的债务情况兜底。

第二坑,清场 清场,才是法拍房的第一大“坑”。

所谓清场,就是把上任房主留下来的一切,全部清理出去,最高法所规定的法拍房清场准则是:谁处置,谁清场,重点一二线城市,八成以上的法拍房,都是法院清场。

但是,实际操作下来往往会出现很多问题,比如房东跑了,里面有租客。

如果这个租客和原房东签订租赁合同的时间在房东抵押房产之前,那么根据“买卖不破租赁”原则,你即便拍下房子,也不能赶走租客。

除了人的清场,物品清场也很麻烦。

大部分情况下,如果法拍房没有明确规定,那么法拍房中的物品,还是属于原房主的。一旦东西处置不当,不但很有可能被某些原房主“讹”一笔钱,还要和他扯皮劳心劳力。

第三坑,额外费用

法拍房另一大坑,就是额外费用。

首先是税费。

法拍过程中,可能遇到这种情况:这套房子的上一手税费,还没有交清,那么你拍到房子之后,就要先补交,个别房源还牵扯到二次过户,你需要连续交两次契税。

还有个人所得税,如果这处房产的上一手交易,是非夫妻直属关系之间的赠与或继承,那么你拍下之后想要过户,就要补交20%的个人所得税。

举个例子,假如你花500万拍下一套房子,如果存在上述情况,那么这次过户你就要缴纳100万的个人所得税,这时房屋总价就变成600万。

其次,办证费用。

2016年以前,两证还未合一,因此一部分房子可能出现这种情况:土地证单独抵押。如果土地证被单独抵押,你需要替前房东还完“土地证抵押贷款”后,才能过户。

还有一部分房子,可能出现这种情况:土地属性属于划拨用地。如果是这种房子,你拍下之后想要拿到完整的房产证,还需要去补交“土地出让金”。

最后,除此之外还可能牵扯到拖欠物业费和水电费,这也是一笔不小的开支。

第四坑,银行贷款

法拍房,都涉及到清偿问题。

你急着拍下房子,债权人急着拿到钱,法院急着结案,因此法拍房的交款周期极短,且不容协商。

一般情况下,法拍房的交款周期是10个工作日内,交齐全款。如果你要办按揭,就要银行在7天内放款,而法院只管拍卖清偿,不管银行是否放款。

如果超出交款期限,银行仍然没有放出按揭贷款,会怎么样?

法院有权直接收回房子,然后重新拍卖,你所缴纳的保证金,也一并被法院没收。

所以购买法拍房,尽量全款,如果手头钱不够,当地银行放贷周期又长,奉劝尽量不要购买法拍房。

3

入场法拍房的一些建议

梳理上面法拍房存在的“坑”,对于那些想要入场法拍房的朋友,我们建议:

第一:有房票,有购房资格尽量不要碰法拍房。

虽然法拍房价格相对较低,但是和限价新房相比吸引力就低了很多,而且购买新房也没有那么多的隐藏风险,实在不行退而求其次,二手房也是不错的选择。

第二:有任何模糊,都果断放弃。

法拍房的风险很多,文中也没有介绍到所有情况,如果存在模糊不清,或者特殊情况,那么最好果断放弃,千万不要高估人性,也不要高估你的耐性。

第三:小白不碰法拍,刚需不碰法拍。

法拍,是个零和博弈的小众市场,要么吃撑,要么亏完。

一旦某个环节出现问题,那就是血本无归,像这种市场,对于经验不足的小白来说,风险过高,对于手头资金有限的刚需来说,风险更高。

如果你真的看到一套让你心动的法拍房,而且准备下手,最好做好以下准备措施:

去不动产交易中心,调查土地和房产的来源;

去当地税务中心,调查上一手的税费和买进价,通过买进价计算差额税;

去当地派出所和居委会,调查原房东的户籍情况;

去物业管理中心,调查这个房子的水电费和物业费的拖欠;

去找按揭银行,防止出现无法放款。