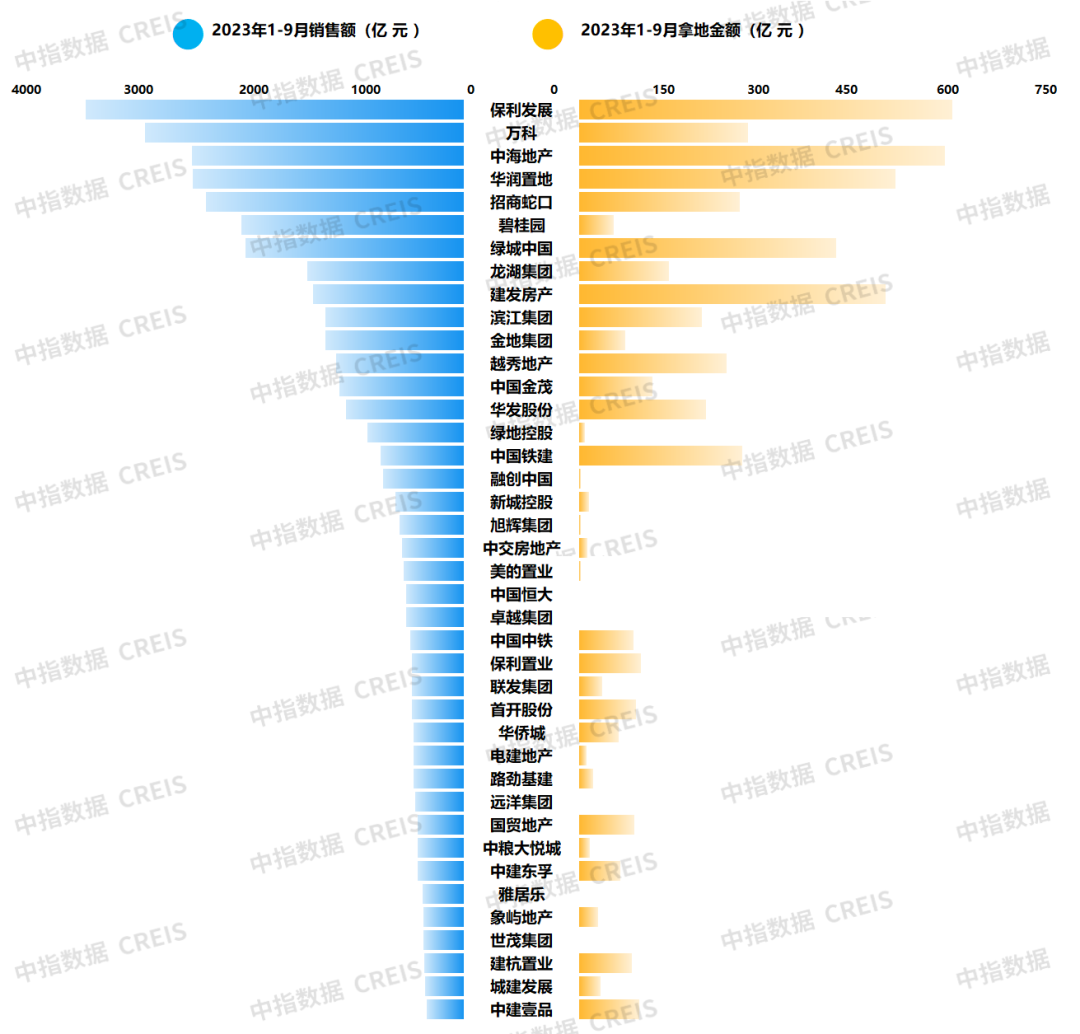

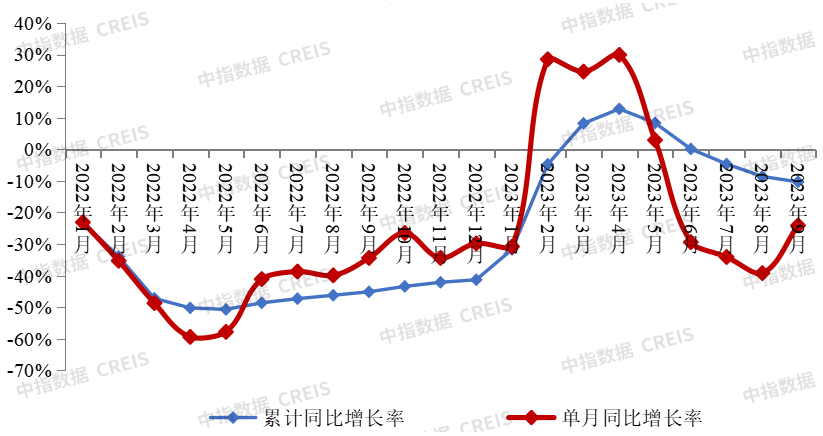

销售表现:单月同比连续第4个月下降,但降幅有所收窄TOP100房企累计销售额连续三个月同比下降,2023年1-9月同比下降10.3%,降幅扩大。2023年1-9月,TOP100房企销售总额为48501.0亿元,同比下降10.3%,降幅相比上月扩大1.7个百分点。其中TOP100房企9月单月销售额同比下降24.1%,单月销售额连续第4个月下降,但降幅收窄。受季节性和新政影响,9月环比增长24.8%。(详情点击查看:《2023年1-9月中国房地产企业销售业绩排行榜》)图:2022年至2023年1-9月TOP100房企单月及累计销售额同比增速情况

数据来源:中指数据CREIS(点击查看)

企业研究:https://www.cih-index.com/

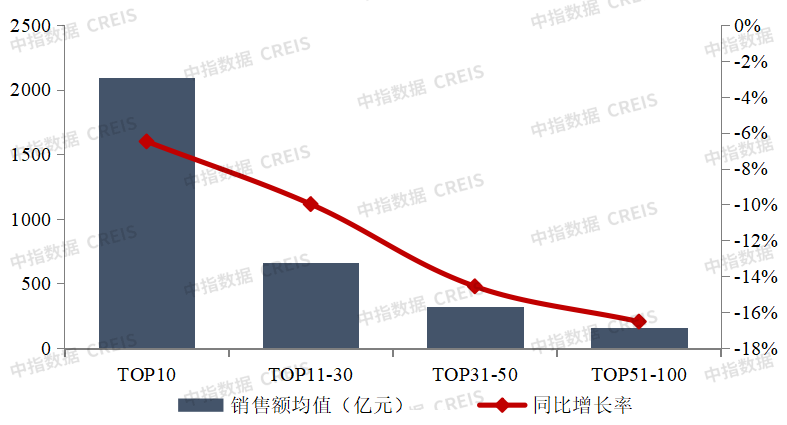

企业销售表现分化明显。一方面,头部企业销售保持韧性。2023年1-9月,TOP10房企销售额均值为2096.3亿元,较上年下降6.5%;TOP11-30房企销售额均值为659.5亿元,较上年下降10.0%;TOP31-50房企销售均值为323.4亿元,较上年下降14.6%;TOP51-100房企销售额均值为157.6亿元,同比下降16.5%。销售额超千亿房企14家,较去年同期减少1家,百亿房企96家,较去年同期减少4家。

数据来源:中指数据CREIS(点击查看)

企业研究:https://www.cih-index.com/

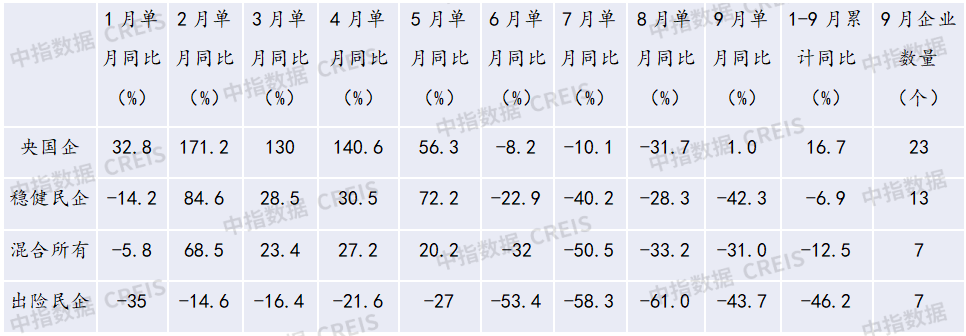

另一方面,央国企销售表现较为强劲。2023年1-9月,TOP50房企中,央国企销售额平均增长16.7%,稳健民企销售额平均下降6.9%,混合所有企业下降12.5%,出险民企下降46.2%。图:2023年1-9月TOP50中不同性质企业销售额平均增长(%)

数据来源:中指数据CREIS(点击查看)

企业研究:https://www.cih-index.com/

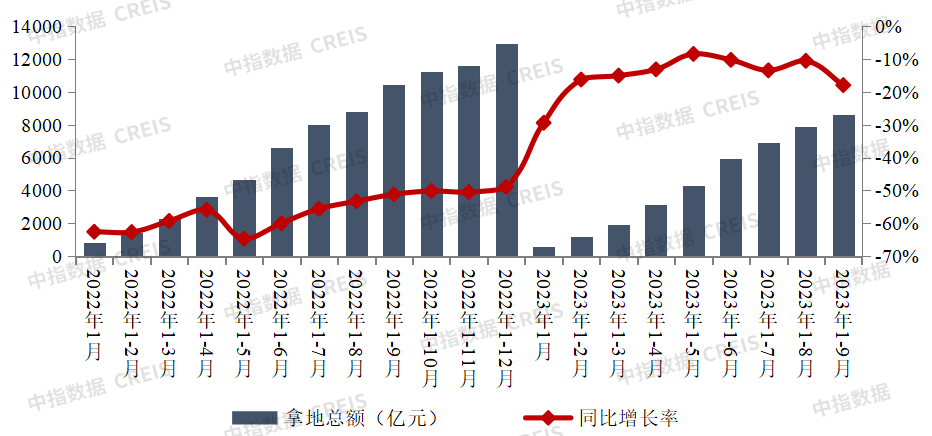

2023年三季度,中央及各部委密集释放楼市利好信号。7月24日,中央政治局会议明确“我国房地产市场供求关系发生重大变化”,指出要“适时调整优化房地产政策,因城施策用好政策工具箱”。此后,住建部、央行、金融监管总局推动落实“认房不认贷”政策;财政部、税务总局、住建部延长居民换购住房个税退税优惠时间;央行、金融监管总局调整首付比例下限和二套房贷利率加点下限,指导商业银行下调存量房贷利率。地方层面,各地政策出台频次加快,政策力度亦有所加大,调控工具以落实首套房“认房不认贷”、优化限购限售、降低首付比例及房贷利率、调整住房公积金政策为主。考虑到目前市场恢复尚不明显,短期内核心城市供需两端支持政策或将继续发力,以助力市场加快恢复。需求侧,核心城市或以下调首付比例、降低房贷利率、减免交易税费等作为政策优化主要方向,同时一线城市郊区和核心二线城市主城区限购优化预期增强。供给侧,部分城市或出台企业纾困措施以缓解开发商经营压力。整体来看,若政策持续优化到位,同时随着置换改善需求逐渐入市,四季度核心城市市场有望企稳,而普通二线和三四线城市市场修复恐需更长时间。拿地情况:拿地总额降幅继续扩大,新政后土地市场并未明显升温图:2022年至2023年1-9月TOP100房企拿地总额及同比增速情况

数据来源:中指数据CREIS(点击查看)

企业研究:https://www.cih-index.com/

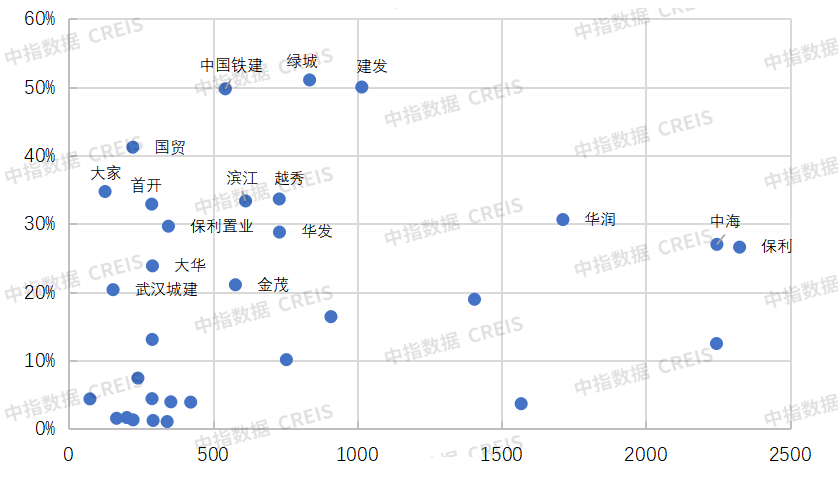

受热点城市供地和上年高基数影响,50家代表企业拿地总额同比下降57.5%。2023年9月,50家代表房企拿地总额同比下降57.5%,环比下降24.0%。9月,受上年高基数影响,企业拿地规模同比大幅下滑。新政后,北京、广州、杭州等城市土拍平稳落幕,企业拿地态度仍未显著提升,拿地规模环比有所下降。分企业来看,中海、建发、保利等央国企拿地规模较高,绿城、万科、龙湖、滨江等混合所有制企业和民企亦有投资。图:50家代表企业2023年1-9月拿地销售比散点图

数据来源:中指数据CREIS(点击查看)

企业研究:https://www.cih-index.com/

近两年房地产市场深度调整,上市民营房企中仍有个别在拿地,绝大部分已停止拿地。从50家代表企业拿地销售比离散图来看,拿地销售比内部分化明显,拿地销售比依旧偏低。50家代表企业1-9月拿地销售比均值为20.1%,较去年同期下降4.5个百分点。从具体企业来看,华润置地、保利发展等全国性龙头企业仍在多个重点城市广泛布局,央国企参与热度较高,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。三季度,土地市场情绪依然偏弱,全国土地供求缩量未改,少部分城市保持一定热度,分化进一步加剧。8月底以来监管部门及地方频繁出台政策利好,为市场注入信心,但全国房地产市场整体依然面临一定压力,房企资金端改善不明显。销售端恢复程度仍直接影响土拍情绪变化,在销售尚未持续、实质性转暖下,全国土地市场整体仍低温运行。2023年9月,全国300成共推出各类用地规划建筑面积11612.5万平方米,同比下降52.63%,成交规划建筑面积7629万平方米,同比下降52.94%,成交金额0.8亿元,同比下降52.9%。从22城竞拍热度来看,少部分城市土拍热度仍在,多数城市延续低迷态势。短期来看,土拍情绪扭转仍依赖销售端恢复程度,核心城市在政策带动下,销售市场活跃度提升后,土拍情绪有望进一步提升,优质地块将维持较高热度。从全国来看,在销售尚未持续、实质性转暖下,预计全国土地市场整体仍低温运行。

三奕润城 3室 2厅 2卫

三奕润城 3室 2厅 2卫 襄都区顺德生活区两室两厅

襄都区顺德生活区两室两厅 佳佳园小区 3室 2厅 2卫

佳佳园小区 3室 2厅 2卫 清山漫香林 3室 2厅 2卫

清山漫香林 3室 2厅 2卫 金华小区 2室 1厅 1卫

金华小区 2室 1厅 1卫 青青家园 4室 2厅 3卫

青青家园 4室 2厅 3卫 先锋小区 3室 2厅 1卫

先锋小区 3室 2厅 1卫 塔林公园旁老证可贷款

塔林公园旁老证可贷款 新华南小区老证可贷款

新华南小区老证可贷款 先锋小区

先锋小区 幸福里

幸福里 盛世国悦府

盛世国悦府 美的·国宾府

美的·国宾府 天一府

天一府 盐府云庐

盐府云庐 丽泽苑

丽泽苑 中鼎·麒麟华府

中鼎·麒麟华府 天紫

天紫 邢台睿

邢台睿 邢台恒大悦府

邢台恒大悦府