据统计,2022年以来全国已有超百城先后从限购、限贷、限售和购房补贴等方面优化政策,促进居民合理购房需求释放,预计二季度各地将继续推进因城施策,出台稳定房地产市场的政策,如企业端加大房企纾困力度,帮扶有价值的企业度过难关;需求端全面支持合理住房需求释放,加大信贷支持力度,适度修正限购、限贷等政策,促进销售回暖。未来更多城市、更多政策将陆续出台,鼓励和促进合理住房需求不断释放,将对房地产行业产生实质性利好。继天津公积金政策松动后,其他政策也在逐步征求意见,对于恢复购房者信心和积极性会有一定的提振作用,但是从政策端传导到市场端还需要一段时间。下边让我们来看一下各大房企的业绩表现。

▍全口径销售业绩TOP10

2022年1-4月,天津房地产企业销售金额TOP10共成交177.42亿元。TOP10门槛值为12.10亿元。其中中海以41.99亿元的销售业绩荣膺金额榜首位,远洋集团以20.66亿元居榜单第二,万科位列第三。

2022年1-4月,天津房地产企业销售面积TOP10共成交95.32万平米,中海地产以13.70万平米的业绩夺得面积榜冠军,远洋集团以11.61万平米位居第二席。

数据来源:中指数据CREIS(点击试用)特别说明:房地产企业销售数据以2022年1月1日-4月30日期间商品房合同销售额为统计口径,主要依据中指数据CREIS

数据来源:中指数据CREIS(点击试用)特别说明:房地产企业销售数据以2022年1月1日-4月30日期间商品房合同销售额为统计口径,主要依据中指数据CREIS

在天津的销售监测数据;本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍项目销售金额TOP20

2022年1-4月,天津商品住宅销售金额TOP20项目共成交81.61亿元,入榜门槛为2.82亿元。其中中海和平之门揽金7.21亿元,荣膺榜单冠军,天津瑞府和中海天空之镜以6.11亿元和5.86亿元的销售业绩居榜单第二第三位。  数据来源:中指数据CREIS

数据来源:中指数据CREIS

▍商品住宅市场分析

供需分析

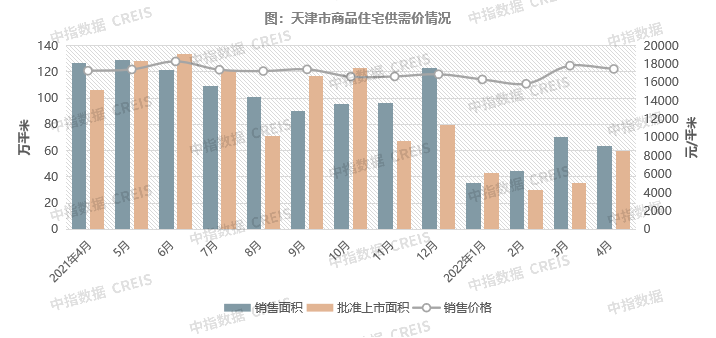

供应量:2022年4月,商品住宅供应面积60.03万平米,环比涨幅达68.86%,同比下跌43.03%。

成交量:2022年4月,商品住宅共成交5620套/63.58万平米,成交面积较上月减少9.34%,与去年同期相比跌幅接近50%。

成交价格:成交价格17455元/平米,环比下跌2.01%,整体表现趋稳。均价受天津富力新城、大唐盛世、碧桂园力高理想海、星河领御等低价位项目成交占比扩大影响,使得当月价格结构性下跌。

整体来看4月随着疫情逐渐缓解,新房住宅销许上新及供应量好于上月,再者售楼处客户到访量较上月有不少的提升,天津4月新房市场热度持上升态势,但客户观望情绪浓厚,购房转化率不高,降幅在10%以内,较此前有收窄趋势。

数据来源:中指数据CREIS

库存

可售面积:截至4月底,可售面积2063.05万平米,与上月基本持平;出清周期:出清周期为22.93个月,较上月延长1.19个月。

数据来源:中指数据CREIS(点击试用)备注:出清周期=可售面积/前12个月平均成交面积

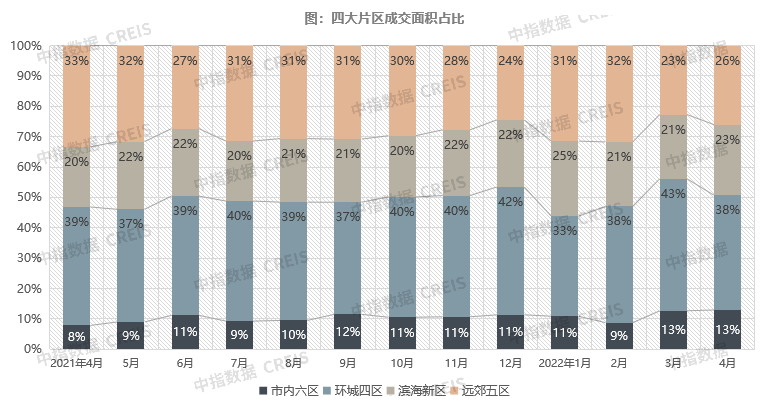

四大片区市场份额

市内六区:市内六区成交8.24万平米,占比13%;环城四区:环城四区成交24.00万平米,占比38%;远郊五区:远郊五区成交16.55万平米,占比26%;滨海新区:滨海新区成交14.79万平米,占比23%。

数据来源:中指数据CREIS

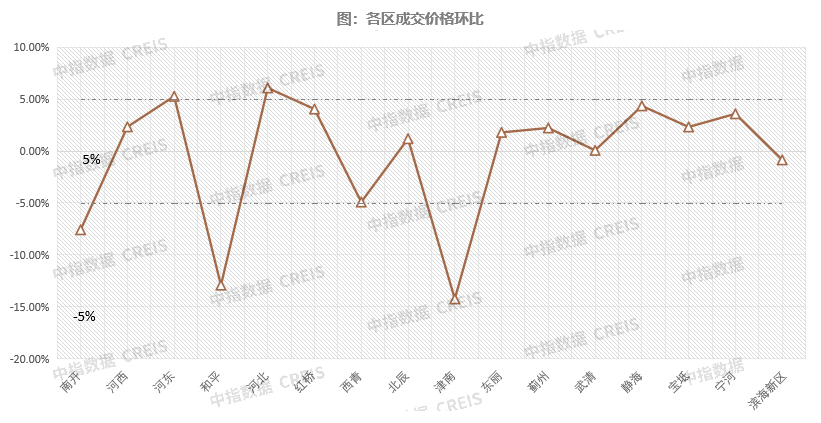

各区成交价格

4月,多数区成交价格环比涨跌幅在5%以内。和平区成交价格环比下跌较为明显。均价受中海和平之门低成交影响下跌。津南区成交价格亦有所下跌,4月天津富力新城、大唐盛世等低价位项目成交占比上浮,使得整体价格下跌。

数据来源:中指数据CREIS

▍总结及预期

房产政策优化,供应端稳步放量,需求端阶段性复苏

政策:据不完全统计,4月以来,超过30个城市陆续出台了楼市调控相关政策,主要涵盖降低首付比例、下调房贷利率、提高公积金贷款额度、加大人才力度、发放购房补贴等,对刚需、改善性需求双向支持。天津作为新一线城市,长期以来,无论是金融政策还是银行信贷利率相对保守。但今年以来,金融宽松的信号越加明显。天津直接拟落定公积金额度的大幅度提高,对于天津楼市,这是个利好消息。还有“分区政策”、“买一卖一”在路上,重点刺激改善。未来更多城市、更多政策将陆续出台,鼓励和促进合理住房需求不断释放,将对房地产行业产生实质性利好。

住宅市场:4月,随着疫情逐渐缓解,新房住宅销许上新及供应稳步放量,再有售楼处客户到访量有所提升,天津4月新房市场得以阶段性复苏。展望未来,若疫情得以在5-6月得到有效控制,整体楼市供求仍将稳步修复。一方面由于5、6两月是房企集中冲刺半年度业绩的关键期,企业推案、营销热情持续高涨,市场供应规模有望维持在较高水平。另一方面。随着前期利好政策逐步落地,成交仍有望复苏。

宅地市场:4月,天津首轮土拍收官,土拍热度跌入“冰点”。造成此次土拍市场冷清的原因来自于疫情反复、经济疲软、地产下行等多方面。停牌和流拍的地块加起来是成交地块数量的4倍,当前楼市成交情况,成为企业拿地的重要考量,企业在拿地时会更多的考虑流量指标是否可以达到预期,尤其是在现金流承压的情况下,面对反复的疫情和持续增加的行业不确定性,房企整体投资策略依然偏向保守和谨慎。

三奕润城 3室 2厅 2卫

三奕润城 3室 2厅 2卫信都区97万

襄都区顺德生活区两室两厅

襄都区顺德生活区两室两厅襄都区66万

佳佳园小区 3室 2厅 2卫

佳佳园小区 3室 2厅 2卫信都区162万

清山漫香林 3室 2厅 2卫

清山漫香林 3室 2厅 2卫信都区139万

金华小区 2室 1厅 1卫

金华小区 2室 1厅 1卫信都区74万

青青家园 4室 2厅 3卫

青青家园 4室 2厅 3卫信都区150万

先锋小区 3室 2厅 1卫

先锋小区 3室 2厅 1卫襄都区72万

塔林公园旁老证可贷款

塔林公园旁老证可贷款襄都区62万

新华南小区老证可贷款

新华南小区老证可贷款襄都区面谈

先锋小区

先锋小区襄都区面谈

幸福里

幸福里 盛世国悦府

盛世国悦府 美的·国宾府

美的·国宾府 天一府

天一府 盐府云庐

盐府云庐 丽泽苑

丽泽苑 中鼎·麒麟华府

中鼎·麒麟华府 天紫

天紫 邢台睿

邢台睿 邢台恒大悦府

邢台恒大悦府