编辑 | 白清源

作者 | 金石道人来源 | 经济学博士

楼市进入了“死猪不怕开水烫”的阶段。

01

买房子的人后悔了吗?

人生有十三大错误:

1911年当太监

1948年农村买地

1970年下乡与贫下中农结婚

2000年花钱买农转非

2004年前有钱不买房子

2015年计划生育结扎了

2017年从雄安迁出户口

2019年关闭养猪场

2020年进军餐饮业

2021年投资K12

2021年加杠杆买房

2022年还对A股抱有幻想

坚持不懈关注中国男足

对A股和中国男足还抱有幻想是不是人生错误,我不知道。但在这两年买房的大部分人,多多少少都有点后悔了。

据国家统计局数据,2021年全国平均房价为10139元/平,然而今年一季度跌至9552元/平,与2021年相比,下降589元/平,接近2019年房价水平。

从2010年开始,全国房价连续12年上涨,就连2016年下半年的强调控(限购、限贷、限售等)也没能阻碍房价持续上升,唯独这次,房价开始回调。

中国平均房价,10多年来首次下跌!

要知道,今年各地可是开始纷纷放松房地产调控政策,限购、限贷、限售——三板斧轮番上演。

官方对于房价的态度,发生着历史性的转变。“房住不炒”没有那么坚定了。

央视两次报道郑州救市,说明决策层对救市的容忍度和默许程度,在加深加强。甚至是在积极引导地方救市。

4月初,发改委的重磅文件落地,全国城区常住人口300万—500万的Ⅰ型大城市要全面放开放宽落户条件;城区常住人口100万—300万的Ⅱ型大城市要全面取消落户限制。

连大城市落户的限制都放开了,就差拿着大喇叭对着下面喊:别调控了,先救经济。

结果呢,啥用没有。

4月份单月,30个重点城市的商品房供应面积,除了北京、合肥同比上涨,28个城市全部处于负增长。

最惨的长春,由于疫情冲击,4月份单月的新增供应面积0。而上海也只有3万平方,同比暴跌96%。

该躺平的还是躺平。

02

大家都不买房了?

现在的楼市,是进入了历史性时刻。

5月13日下午,央行发布了2022年4月金融统计数据报告,报告里的数据非常吓人,做了这么多年的经济分析,也是第一次看到这种情况的数据,近二十年来第一次。

4月份人民币贷款增加6454亿元,同比少增8231亿元。同期,住户贷款减少2170亿元,同比少增7453亿元。

其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。

可以这么说,房贷、消费贷、经营贷,都减少了。

当然,央行为了避免大家太恐慌,发明了个非常人性化的词语:“同比少增”,也就是负增长一种委婉的说法。

住户贷款减少2170亿,同比少增7453亿!居民贷款意愿跌入冰点...

众所周知,房贷是住户贷款的主要组成部分,贷款减少,也从侧面反映了当前市场信心不足,房地产市场形势不容乐观。

在微博热搜榜上这段时间也能陆续看到“80后90后开始提前还房贷”、“有闲钱应该提前还房贷”、“年轻人不愿给银行打工了”等话题。

那为什么现在明明出台了这么多措施楼市就是起不来,大家还是不愿意买房?

首先,从救市的措施来看,虽然对比以往,限购、限贷、限售都大大放松,甚至不少地方还降了房贷利率,但这点刺激措施,还是少点意思。

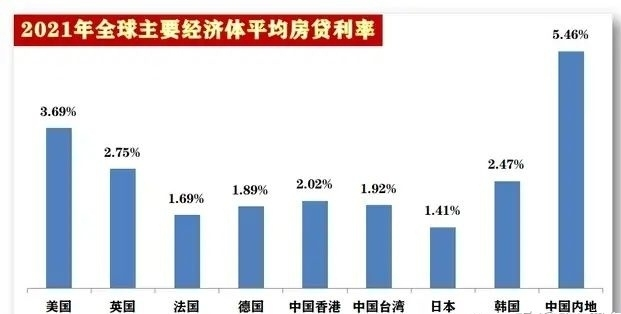

就拿房贷利率来说,之前首套房房贷利率最低要求是5年期以上LPR(4.6%),二套房房贷利率最低为5年期以上LPR+60个基点,本轮下调首套房房贷利率20个基点,即最低可为4.4%。

这意味着什么呢?首套房30年期50万元贷款利息可节省2万元。

两万块能干啥?

房贷利率是下调了,但这种从世界第一的利率下调到世界第一,意义并不是很大。

其次,4月18日国家统计局发布统计数据,3月份全国城镇调查失业率为5.8%,比上月上升0.3个百分点。

31个大城市城镇调查失业率为6.0%。

16-24岁人口调查失业率分别达到了16.0%。

目前,各地封城还在持续,疫情还在肆虐,五六月份的失业率只怕还会继续上升。

而失业率的背后也代表着就业难度在上升,大家口袋里的钱变少了,房子自然也难卖得出去了。

03

楼市真不行了?

一个个数据背后,似乎都在指向一个结果——楼市现在不行了。

这句话,只能说对一半,楼市才是目前中国最魔幻的地方。

一方面是普通人买不起房,一方面是有人正在疯狂买房。

最近,无锡的法拍房火出圈了。

一套玉兰花园的法拍房,22人报名,1388人设置提醒,4.8万+人围观,总价789万成交,溢价率64%......

今年1-4月,广州千万级豪宅的成交量逐月走高,而与之形成鲜明对比的是,400万以下的刚需成交量反而显示出明显的疲软。

豪宅成交在增加。核心区域,天河海珠今年新入市的住宅纷纷喊价10万+。琶洲10万+的豪宅盘开盘,大量手握全款的土豪来抢,疯狂而随意。

只能说,越是经济下行压力大,越能让人们看到世界的参差。

有人扫货豪宅,有人却弃房断供。

都说要怎么发财,就看看有钱人是怎么做的。如今富裕阶层扫货豪宅,那是不是意味着,未来楼市还有一波行情?

对此只能说慎重!

人家买的是优质地段的优质房,如果作为普通人强行上车,你大概只能买不那么靠近核心地段的偏远刚需房,这样在一线城市尤其危险,特别是那些只能勉强负担高额房贷的城市中产。

以为自己月入3万是自己技术水平高,永远都不会失业,以为经济永远能以6%-10%的速度增长,以为政策永远不会出现黑天鹅。

毅然决然地掏空六个钱包付首付买房,贷款月供是工资的5成以上,还养了一辆车和一个娃。

突然有一天你惊奇的发现经济不怎么增长了,自己只是个螺丝钉,公司效益不好二话不说就把你裁了。

你看着每个月1万多的房贷月供,不知道怎么才能还,去问父母,父母说存款都已经给你付首付了,没办法了。

于是开始借小额贷款,拆东墙补西墙,希望自己几个月之内可以找到工作,结果发现经济不好的时候工作一个都找不到。

最后还不上贷款,说把房子卖了吧,结果发现当年500万买的房,现在暴跌到300万了,全都卖了也还不清贷款,还欠了一屁股债。

在经济不景气的时候,只要你不是足够有钱的那一部分人,记住一个原则:“保住工作,现金为王,回归基础消费”。

那如果是有钱人,这部分建议,不适合你,豪宅抗通胀、抗风险,好地段的房子卖一套,少一套,足够有钱的你请随意。

还有一种情况,是不那么有钱,但又实在想买房,那怎么办?

两条路,第一条路,找长三角、大湾区这种产业链完备,交通区位好的房子,可以远一点,一定要靠地铁,而且你能负担得起。

第二条路,买县城。

是的,去县城。最近,两办联合发文:《关于推进以县城为重要载体的城镇化建设的意见》。这是要着重发展县域经济,大搞县城建设了。

买县城,起码你还能赚到个政策上的支持,而且现在疫情影响,很多人都不出来打工了,在老家找工作,县城里不算太贵的房子多少也有个市场支撑。

买县城,起码你还能赚到个政策上的支持,而且现在疫情影响,很多人都不出来打工了,在老家找工作,县城里不算太贵的房子多少也有个市场支撑。

但不是所有县城都可以买,有限定条件的。一是,能够招引外来产业的大城市或者大城市群周边的县城、城镇,尤其是那种给大城市先进制造业做配套的。

二是坐拥足够的资源的县城,尤其是那些拥有青山绿水等自然生态资源,或者临近景区的地方。

尽管这些地方在楼市下行中,会有比较强的支撑,但还是劝手里不那么有钱的人,没必要在不确定性如此大的情况下强行上车。市场基本面已经疲软到连春药都不管用了。

去地产化和稳经济的矛盾之中,总会找到一个平衡。但普通人明显不具备火中取栗的本事。

就像今年1月份,央行有个副行长说:

“要抓紧做事,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切,不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就‘哀莫大于心死’,后面的事就难办了”。

三奕润城 3室 2厅 2卫

三奕润城 3室 2厅 2卫信都区97万

襄都区顺德生活区两室两厅

襄都区顺德生活区两室两厅襄都区66万

佳佳园小区 3室 2厅 2卫

佳佳园小区 3室 2厅 2卫信都区162万

清山漫香林 3室 2厅 2卫

清山漫香林 3室 2厅 2卫信都区139万

金华小区 2室 1厅 1卫

金华小区 2室 1厅 1卫信都区74万

青青家园 4室 2厅 3卫

青青家园 4室 2厅 3卫信都区150万

先锋小区 3室 2厅 1卫

先锋小区 3室 2厅 1卫襄都区72万

塔林公园旁老证可贷款

塔林公园旁老证可贷款襄都区62万

新华南小区老证可贷款

新华南小区老证可贷款襄都区面谈

先锋小区

先锋小区襄都区面谈

幸福里

幸福里 盛世国悦府

盛世国悦府 美的·国宾府

美的·国宾府 天一府

天一府 盐府云庐

盐府云庐 丽泽苑

丽泽苑 中鼎·麒麟华府

中鼎·麒麟华府 天紫

天紫 邢台睿

邢台睿 邢台恒大悦府

邢台恒大悦府