注意了!

优秀央国企在非住宅赛道

也在形成差异化的领先竞争力

截至目前,全国22座集中供地城市,已有超过半数完成了2022年首轮土拍,土地市场整体表现冷热不均,国央企(包括城投等),仍然是拿地的绝对主力。

对此,不少民营地产人心情复杂,甚至不少人认为,国资房企(包括城投等)也只不过是仗着融资便捷、成本低,逢低大肆抄底,赚差价罢了…… 这样的言论,颇有市场。

但如果当真,可能是被表象遮蔽了双眼。

因为,像万科、中海、华润、金地等在住宅开发业务上名列前茅的国央企,也在加大非住宅开发(运营)板块的投资。比如

万科在物流、长租公寓领域第一

中海是写字楼之王

华润在购物中心领域是王者

金地在产业园区板块上已崭露头角

……

新的细分市场赛道龙头日渐凸显,他们在未来3年几乎都在加速扩容和提质并行!

接下来,我们具体来看看。

part1

典型的国央企

都在布局非住宅板块

探索新发展模式

长期看趋势是很清晰的,因为,我们现在走的很多路,国外成熟市场早已经历过——对房地产来说,当住宅市场满足之后,一定要转向商用不动产领域,二战后美国崛起的一大批开发商没这么干,最终,走向了没落。对此,国央企心里跟明镜一样。

早在多年前,典型国央企就开始两手抓:一边继续开拓住宅市场;另一边,布局商用不动产领域,并且,在各种场合不厌其烦地说道。只是,住宅火热的时候,大家只看到住宅的部分。

早在2011年,中海地产就明确对外发布了商业地产发展线路,2018年底提出「今天」、「明天」、「后天」三个业务层次。商业物业资产管理是「明天」的业务,被定义为房地产下半场持续增长的动力。

而且,中海商务的商业运营理念确定为「统一业权、持有运营」。

中海认为,长期持有、业权统一、自主经营是商业地产的基本要素,中海并不将分割销售为主的项目算作商业地产。

在2021年财报中,中海这样写道:本集团一如既往坚持稳步投资商业物业的战略,并依托商业物业经营构建生态型城市综合运营体系……

万科也较早就意识到,要保持良好增长,必须将视野扩宽,寻找具备长期潜力的新赛道,将公司定位为「城市配套服务商」,希望用十年左右时间,做好其他业务的探索和布局,为未来发展奠定基础。

有人说,做商业不动产可能确实是未来的趋势,但是,不赚钱啊。

对此,万科在2021年报的致股东信中做了回答:

如果只看经营收入和利润,这些业务现在及将来都无法与房地产开发相提并论。起步阶段,它们的投资对短期业绩提升还会造成不小的负担。特别是公司采用成本法对这些以重资产为主的业务进行折旧摊销,加大了对报表利润的影响。

然而,「今天,随着全社会收益率要求和风险偏好的下降,经营、服务业务能够产生稳定现金流的优势开始显现……未来,经营、服务业务基于现金流的财务价值、基于韧性和细分市场扩展的成长价值,将是万科长期价值增长的重要源泉。」

即便短期看,最近几年,各大房企纷纷宣布转型城市运营商,而复合能力是做运营商最基本的能力。它已经不是做不做的问题,而是怎么做的问题。带购物中心的住宅,就是比没有的贵20%-50%,这方面,华润置地就是很典型的例子。

保利发展在财报中也表示,「打造具有卓越竞争力的不动产生态平台」,是公司战略,将围绕「让美好生活更美好」的企业使命,公司将积极发展和培育不动产产业链业务,在做好主业协同的基础上,持续提升不动产生态产业核心竞争力及市场化水平,聚力打造新的行业标杆。

金地集团在2021年年报中表示:报告期内,公司顺应政策及行业趋势,积极发展持有型业务,探索住宅业务之外的新的发展模式。我们深刻认识到,只有在夯实住宅开发主业的同时延伸轻资产业务、强化服务与运营能力,才能更好地应对变化的市场,行稳致远。

part 2

不少国央企

已是细分领域的王者

眼下,不少人在探讨,未来房地产行业会不会是国资的天下,这里的「房地产」所特指的是住宅领域,因为去年下半年以来,22个试点集中供地城市推出的地块,大部分被国资拿下。

这属于中海地产所说的「今天」的业务,这个问题,我们在另一篇文章中谈论。现实的情况是,在「明天的业务」上,上面提到的众多国央企,也已经遥遥领先,甚至位列第一……

冠军1万科在物流和长租公寓领域第一

截至2021年末,万纬物流管理可租赁面积1136万平方米,其中,冷链仓储138万平方米,位列行业第一。万纬物流近三年收入复合增速52%,其中2021年收入32亿元,同比增长69%,稳定期项目NOI率达到6.5%。

万科泊寓已成为规模最大、运营效率最高的集中式公寓运营商。公寓业务近三年收入复合增速为40%,其中2021年收入同比增长14%,NOI 5.25亿元,同比增长193%。截至去年底,泊寓开业15.95万间,全年平均出租率95%,在单房运营成本、费用率、自有渠道获客比率等方面,已经具备较大的竞争优势。

面向未来,万科雄心勃勃,对物流仓储,营业收入计划保持 35%以上的增长,不断提高项目经营效率和效益;对租赁住宅,继续巩固租赁住房「产策建造运营一条龙」的能力优势,扩大租赁住房的管理规模,保持行业规模领先……2023 年实现成本法下(即扣除折旧摊销后)的会计报表盈利。

冠军2中海地产,则是「写字楼之王」

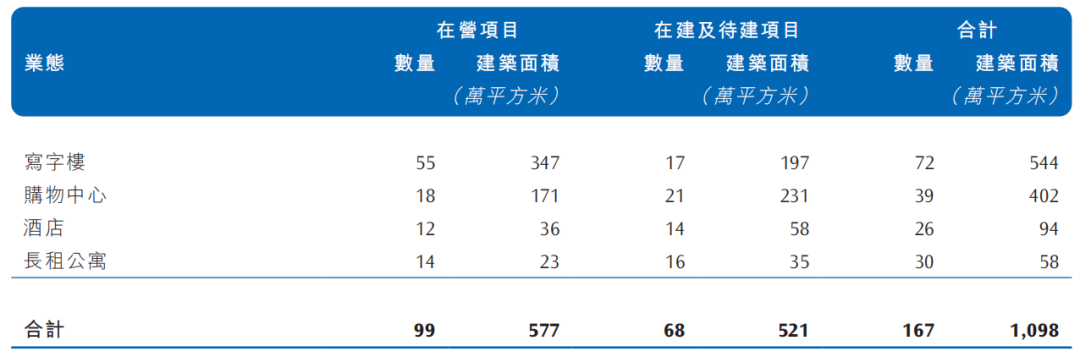

截至2021年底,中海地产持有商业物业总建筑面积1098万平方米。其中,在营商业物业总建筑面积577万平方米,包括55栋写字楼、18家购物中心、12家星级酒店,14家长租公寓。

写字楼总建筑面积347万平方米是全国最大的单一业权写字楼发展与运营商,是妥妥的「写字楼之王」。

中海地产还有在建及待建的商业物业总建筑面积521万平方米,将于十四五期间陆续入市。2022年,计划投入运营的项目达22个,预计将新增商业运营建筑面积135万平方米,大部分是写字楼。

▲来源:中海地产年报

▲来源:中海地产年报

2021年中海地产商业物业收入上升17.4% 至51.7亿元。

其中,写字楼租金收入为35.1亿元,同比上升10.7%。出租率、租金单价等核心经营性指标持续优化,资产价值不断提升。

早在2020年底, 中海地产投资性物业账面价值就达1408.79亿元,占总资产的17.10%,占净资产的42.91%。从2016年至今,公司投资性物业账面价值 平均增速在20%以上,高于公司总资产的增速,投资性物业占总资产比从2016年的11.74%提升至2020年的17.10%。

凭借扎实的运营能力,中海还在拓展轻资产输出的模式,进一步扩大其优势,「写字楼之王」的护城河还会越来越深。

冠军3华润置地,重奢门店数量已第一

如果论面积,华润置地的购物中心,在中国位列前几名。

但如果既论规模又论高端程度,那它就是第一。

截至2021年末,其在营持有投资物业总建筑面积1380万平方米,租金收入174亿元;购物中心零售额按年增长45%至1072亿元,租金收入139亿元,按年增长38.1%,大幅优于市场平均水平。主要投资物业的合作品牌超过5000家,是中国重奢门店数量第一(合作重奢品牌80+),会员数量2070万。

虽然很多人忧心忡忡:电商越来越发达,线下商业还有机会吗?这是明显的二元视角。线上消费和线下消费的场景是不一样的。华润在年报中表示,中国经济正在向消费拉动转型,随着居民收入稳步增长、消费结构不断升级,我们坚定且长期看好中国消费市场的增长潜力。

2021年,华润置地持续加大对购物中心的投入,实现9座购物中心如期开业,新增获取购物中心项目12个。截至2021年底,在营万象系列购物中心54个,储备项目约61个。

华润还在财报中表示,以购物中心为代表的投资物业是本集团重点发展的业务板块,未来两三年仍将是新建购物中心投入运营的高峰期。本集团将进一步提升投资物业的开发及运营效率,确保租金 收入持续稳定增长,并持续提升其盈利能力。

此外,绿城在代建领域做到了第一,金地在产业园区领域,已经打造出了「科技投资、企业孵化、园区建设,一体化协同发展的金地产业模式」。

part3

国央企

还在拓宽护城河

前些年,跟一些房企老总交流,问他们对新业务怎么看?

有的表示会小步快跑,积极探索;有的表示不着急,等赛道起来之后,收购几家企业就可以介入了。对后一种说法,我们表示怀疑。

正如万科在年报中所说的:对于新进领域,无论能力建设,还是商业模式的确立,都需要一个过程。万科通过八年时间,完成了对它们的商业逻辑检验和可复制性验证,这个过程并不轻松。新的业务在实践之前,可行或不可行的边界往往并不清楚,公司不可避免地交了一些学费……

万科是交了接近10年的学费,才逐渐开始见到回报!

公司多项业务在增长速度、收益表现、运营效率等方面,均位居各自所属行业前列。持后一种观点的等于说自己比万科能力还强。

在前不久的保利2021业绩说明会上,对于投资者问及的行业排名目标,公司董事长刘平如此说道:「作为行业龙头,公司不简单追求规模上的排名,更多的是按既定战略,把握市场,保持企业持续健康发展。」

别以为他们是唱高调,上面这些已经领跑的国央企,还在继续加大护城河。

中海未来两至三年将是新建购物中心投入运营的持续高峰期。当前,其在建及待建的购物中心项目达21个,在手项目全部入市后,购物中心建筑面积将较当前翻倍。

以中海系甲级写字楼、环宇系购物中心为核心引擎,以自由办公、长租公寓、酒店、物流地产及产业园、康养养老产业等多元业态为协同赋能,构建产业发展、生活消费等多元功能连接、要素均衡发展、形成生活互通互补的生态型城市综合运营体系,正加速构建。

万科印力管理规模、收入、轻资产管理输出均处行业第一阵营。印力近五年收入复合增速为20%,其中2021年收入同比增长24%,NOI同比增长17%。在商业最发达的长三角地区,印力展现竞争力,在管面积位于前列,近两年新开业的大型购物中心项目首个完整年整体NOI率在6%以上。

华润生态圈要素型业务涉及城市建设与运营、长租、产业、康养和影业等多个地产衍生领域,是目前屈指可数的能做片区开发的开发商。

「变不是最重要的,变化的趋势或趋势的变化是最重要的,趋势的变化让人发现看得见的未来」。颜建国董事长曾在业绩交流会上特意引用德鲁克的这句名言。

万科说,我们的经营、服务业务不断走向成熟,意味着公司不动产综合发展能力趋于完备……面向房地产业正在进入的新发展阶段,万科已做好准备。

民营房企的压力,远非没拿到地那么简单。

最后,大家对国资房企在非住宅细分赛道的抢跑和领先,你怎么看?欢迎留言告诉我们!

三奕润城 3室 2厅 2卫

三奕润城 3室 2厅 2卫信都区97万

襄都区顺德生活区两室两厅

襄都区顺德生活区两室两厅襄都区66万

佳佳园小区 3室 2厅 2卫

佳佳园小区 3室 2厅 2卫信都区162万

清山漫香林 3室 2厅 2卫

清山漫香林 3室 2厅 2卫信都区139万

金华小区 2室 1厅 1卫

金华小区 2室 1厅 1卫信都区74万

青青家园 4室 2厅 3卫

青青家园 4室 2厅 3卫信都区150万

先锋小区 3室 2厅 1卫

先锋小区 3室 2厅 1卫襄都区72万

塔林公园旁老证可贷款

塔林公园旁老证可贷款襄都区62万

新华南小区老证可贷款

新华南小区老证可贷款襄都区面谈

先锋小区

先锋小区襄都区面谈

幸福里

幸福里 盛世国悦府

盛世国悦府 美的·国宾府

美的·国宾府 天一府

天一府 盐府云庐

盐府云庐 丽泽苑

丽泽苑 中鼎·麒麟华府

中鼎·麒麟华府 天紫

天紫 邢台睿

邢台睿 邢台恒大悦府

邢台恒大悦府