民营房企融资环境或迎来本质转变。

11月21日,在2022金融街论坛年会上,三大金融部门针对房地产再次表态。

证监会主席易会满表示,要密切关注房地产行业面临的困难挑战,支持实施改善优质房企资产负债表计划,继续支持房地产企业合理债券融资需求,支持涉房企业开展并购重组及配套融资,支持有一定比例涉房业务的企业开展股权融资。

央行行长易纲明确,房地产业关联很多上下游行业,其良性循环对经济健康发展具有重要意义。最近扩大了支持民企发债的“第二支箭”,为民企发债提供风险分担,民营房地产企业也在支持范围内。

与此同时,国家外汇管理局局长潘功胜表示,金融部门出台了多项金融支持政策,这些政策较好地发挥了逆周期调节的作用,同时将坚持中央关于房地产市场发展的方针政策,坚持市场化、法治化原则,远近结合,标本兼治,推动中国房地产市场健康、可持续发展。

同日,人民银行、银保监会联合召开全国性商业银行信贷工作座谈会,会议强调,保持房地产融资平稳有序,稳定房地产企业开发贷款、建筑企业贷款投放,支持个人住房贷款合理需求,支持开发贷款、信托贷款等存量融资在保证债权安全的前提下合理展期。

在此之前,11月8日至11月14日,短短七天内连发三次金融端利好措施,从“第二支箭”到“金融十六条”,再到“银行保函”置换部分“预售资金”,民营房企生存环境迎来实质性变化。

政策发布以来,优质民营房企已率先迈出第一步。

“第二支箭”出台仅3天,民营房企储架式中票融资“开闸”,截至目前申请总规模已达到560亿元。

与此同时,富力也于近期完成了旗下135亿元的境内债展期;房企配股融资也迎来突破。

对于民营房企而言,抓住机会窗口进行融资,有效改善短期流动性,但目前来看,政策仍以优质民企为主,多数民营房企融资仍不容乐观,融资环境改善有待进一步深化。

今年三季度以来,政策端加大了对优质民企的支持力度,进入11月,监管层对民营房企的融资支持力度明显有所强化。

根据CRIC不完全统计,自8月以来,融资端直接支持房地产资金规模已超万亿,但优质民企发债速度明显加快还是在10月底至11月来到转折点。

11月8日中国银行间市场交易商协会官网发布,表示继续推进并扩大民营企业债券融资支持工具(“第二支箭”),预计可支持约2500亿元民营企业债券融资;11月12日“金融十六条”出台,纾困方向从“救项目”转换至“救项目与救企业并存”。

随后,民营房企储架式中票融资“开闸”,短短一周时间,就有5家房企提交申请,并拟申请总规模超560亿元。

在此之前,金融机构对于房企债券仍然表现出信心不足,即便是政策支持,但对于民营房企发债仍然存在一定难度。

数据显示,8月中旬交易商协会召集多家民企座谈一周后,龙湖集团成功发行民企首笔15亿元的中债增担保中期票据,随后的两个月里,截至10月底,民营房企的中债增担保中期票据仅有6家房企成功发行6笔,总金额为68亿元。

对比可以发现,无论是融资规模还是速度,11月以后民营房企明显有所改善。

除此之外,民营房企在配股融资、境内债展期等方面也迎来转机。

比如11月10日,富力完成了全部境内债展期,成为首家完成境内外债券全部展期的内房企业,这对提振资本市场信心有一定积极作用,再加上“金融十六条”明确支持房企存量融资的合理展期,未来可能会有更多企业实现债务展期。

在配股融资方面,碧桂园与雅居乐前后两天宣布配股融资,分别筹资14.63亿港元、7.83亿港元,这也为民营房企融资提供了破局方向。而随着证监会主席易会满表态,支持有一定比例涉房业务的企业开展股权融资,预计后续股权融资将会加速,更多民企将通过股权融资缓解短期流动性压力。

整体来看,房企仍然面临着较大的资金压力。

根据11月15日国家统计局数据显示,10月房地产开发企业到位资金仅为11182亿元,同比下降26%,创下年内次低。从国内贷款来看,前10月到位资金中国内贷款同比下降27%左右。而前10月自筹资金同比下降约15%。

此外,包含公开市场发债等融资方式在内的其他到位资金,前10月同比下降9.1%至4585亿元。

综合近期获得融资支持的房企来看,整体围绕在少量优质房企当中,这些企业也是民营房企发债的主力军。

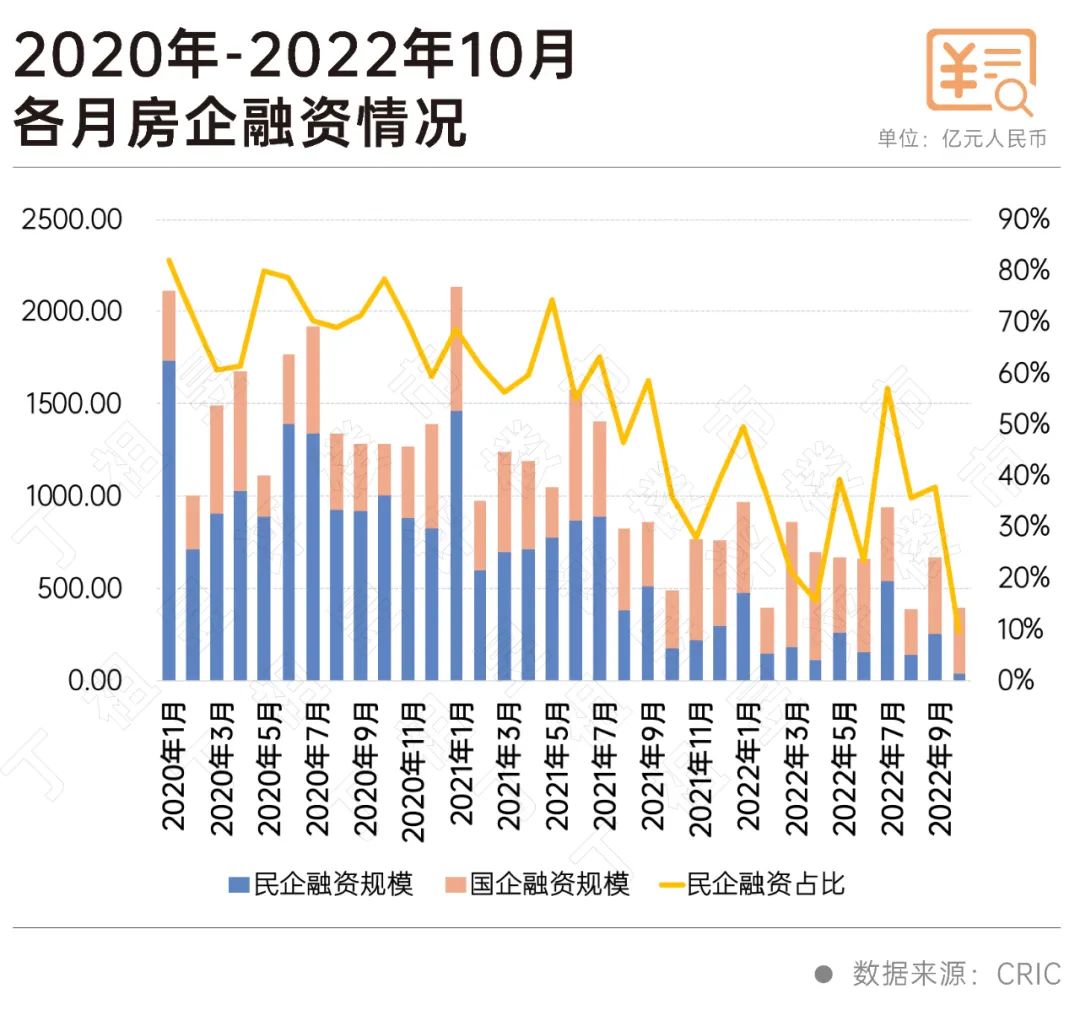

CRIC数据显示,重点监测的100家典型房企中,民营房企融资规模的占比从2021年8月首次跌破50%之后持续下跌,到了2022年10月只有10%。

从融资总规模来看,2022年1-10月民营房企的累计融资总额仅为2291亿元,同比减少了68%,其中债券发行规模仅有1376亿元,同比减少了58%。

剔除交换要约而发行债券的房企,2022年1-10月发行新债券的民营房企仅有11家,发行新债券共约552亿元,其中龙湖、碧桂园、滨江、美的置业、旭辉以及新城控股发行规模靠前。

从目前来看,政策传导至其他民企还需要时间,再加上接下来的一段时间民营房企仍面临较大的偿债压力,多数民企仍需“自救”。

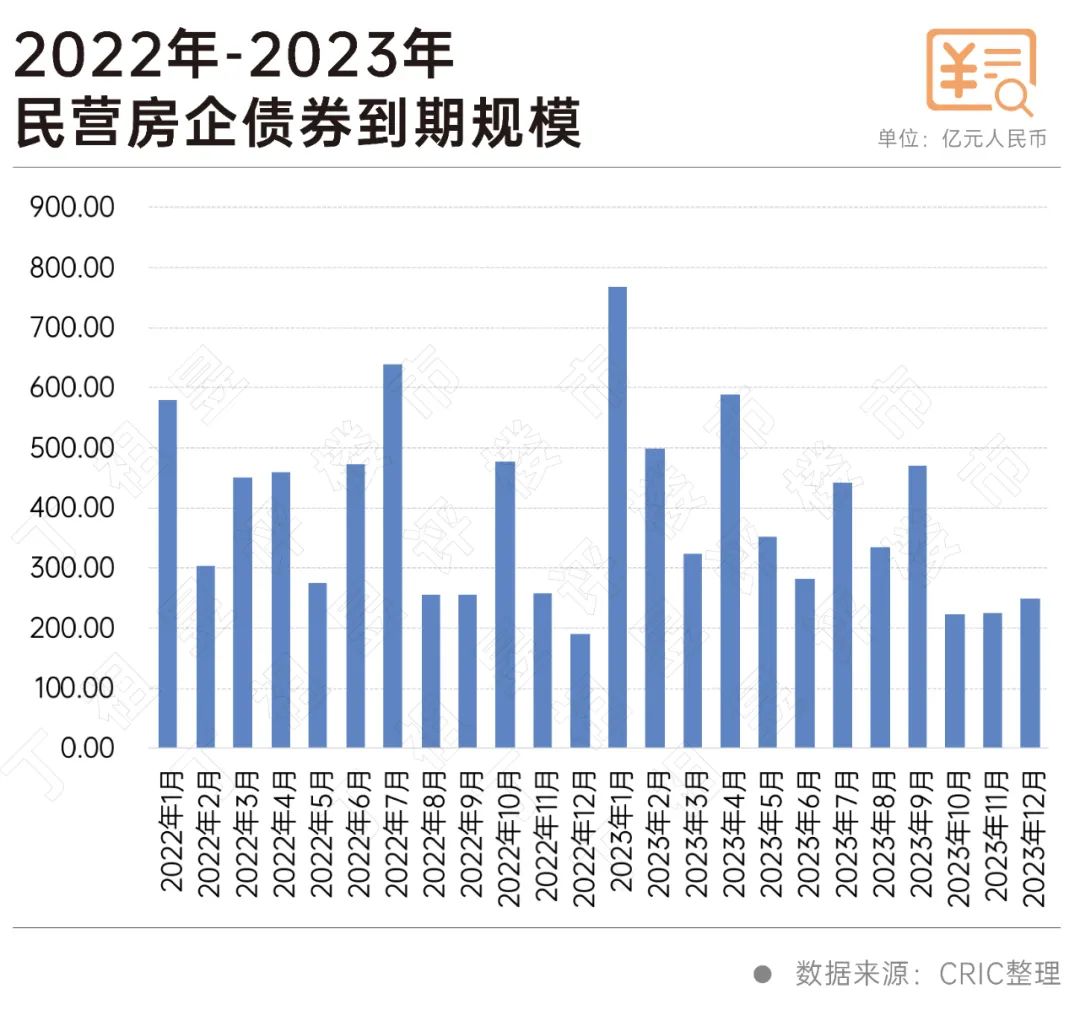

民营房企即将迎来一波较大规模的偿债潮,据CRIC监测,2022年11月至2023年上半年,民营房企到期债券总额约为3191亿元,其中明年1月将迎来偿债小高潮,单月到期规模达到769亿元。

而11月以来民营房企违约现象也在持续,截至目前月内已有4家民企等相继发布债务违约公告。

近期密集性表态以及利好政策出台,可以看出监管层对此前大部分金融紧缩政策的调整意愿,对稳定房地产市场主体信心和市场预期有着积极的作用。流动性支持政策的核心仍在于“稳地产”。

在不断推出的利好政策支持下,房企的融资环境有望得到进一步改善,尤其是民营房企的生存环境也将迎来转变。

但由于政策传导仍需要时间,短期内政策仍然是惠及优质民企层面,多数民营房企融资尚未落地,流动性需求仍然紧迫。对于大部分民企仍需要开源节流积极自救,积极抓住政策窗口寻找发债机会,并且依靠销售带动内生流动性是关键,同时也需要政策给予进一步的支持。

三奕润城 3室 2厅 2卫

三奕润城 3室 2厅 2卫信都区97万

襄都区顺德生活区两室两厅

襄都区顺德生活区两室两厅襄都区66万

佳佳园小区 3室 2厅 2卫

佳佳园小区 3室 2厅 2卫信都区162万

清山漫香林 3室 2厅 2卫

清山漫香林 3室 2厅 2卫信都区139万

金华小区 2室 1厅 1卫

金华小区 2室 1厅 1卫信都区74万

青青家园 4室 2厅 3卫

青青家园 4室 2厅 3卫信都区150万

先锋小区 3室 2厅 1卫

先锋小区 3室 2厅 1卫襄都区72万

塔林公园旁老证可贷款

塔林公园旁老证可贷款襄都区62万

新华南小区老证可贷款

新华南小区老证可贷款襄都区面谈

先锋小区

先锋小区襄都区面谈

幸福里

幸福里 盛世国悦府

盛世国悦府 美的·国宾府

美的·国宾府 天一府

天一府 盐府云庐

盐府云庐 丽泽苑

丽泽苑 中鼎·麒麟华府

中鼎·麒麟华府 天紫

天紫 邢台睿

邢台睿 邢台恒大悦府

邢台恒大悦府