11月以来,多项房地产重磅政策利好陆续落地,尤其是“金融16条”出台后,房企融资支持节奏明显加快,政策“托底”信号明确。

11月22日,李克强总理主持召开国务院常务会议,会议围绕部署抓实抓好稳经济一揽子政策和接续措施全面落地见效等内容展开,会议指出“当前是巩固经济回稳向上基础的关键时间点,必须紧抓不放保持经济持续恢复态势。要深入落实稳经济一揽子政策措施,稳就业稳物价,保持经济运行在合理区间,力争实现较好结果。”

会议从六方面做出具体部署,其中在第三方面稳定和扩大消费中,再度强调“落实因城施策支持刚性和改善性住房需求的政策,指导地方加强政策宣传解读。推进保交楼专项借款尽快全面落到项目,激励商业银行新发放保交楼贷款,加快项目建设和交付。努力改善房地产行业资产负债状况,促进房地产市场健康发展”;

同时,在第五方面加大金融对实体经济支持力度部分进一步提出“适时适度运用降准等货币政策工具,保持流动性合理充裕”。

中指观点

1、国常会大篇幅、更加细化提及房地产,“托底”信号明确;“保交楼”仍是重中之重;同时释放降准预期,旨在为市场提供更多流动性

11月以来,多个监管部门接连释放利好,为房企、购房者提供更多的资金支持,近期相关资金已在逐渐落地。本次国常会进一步细化强调对房地产的支持,并强调“指导地方加强政策宣传解读”,有利于各地政府、商业银行更好地领会中央精神,加快落实相关举措,对市场供需两端的信心修复均将起到积极作用。

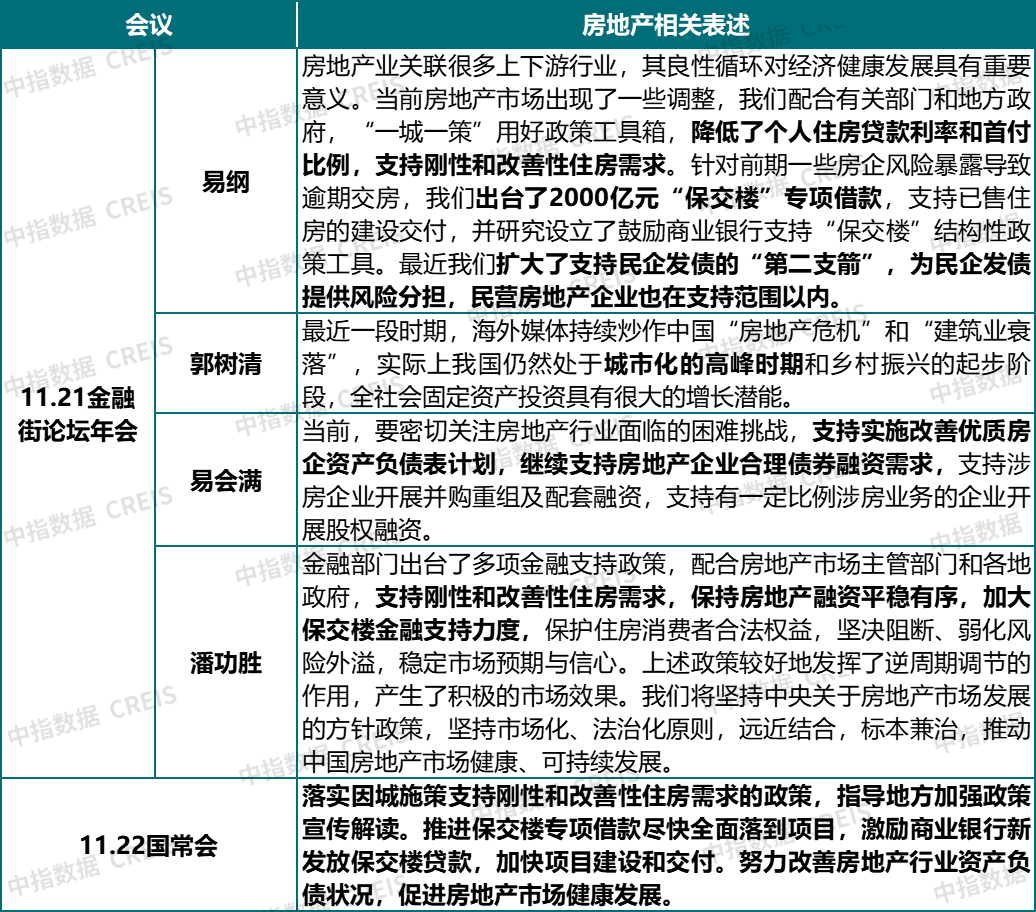

表:近期重要会议房地产相关表述 资料来源:中指研究院综合整理政策研究:https://u.fang.com/ytcrnn/

资料来源:中指研究院综合整理政策研究:https://u.fang.com/ytcrnn/

本次国常会中,再次强调推进保交楼事项。11月24日,据银保监会相关人员透露,“保交楼”专项借款工作已取得阶段性进展,专项借款资金已基本投放至项目,资金投入带动形成一批实物工作量,有效促进了项目建设交付。同时,据市场消息,近期央行拟发布保交楼贷款支持计划,至2023年3月31日前,央行将向商业银行提供2000亿元免息再贷款,支持商业银行提供配套资金用于支持“保交楼”,封闭运行、专款专用。监管部门发力、央行新增资金投放,将更快的推动“保交楼”工作落实,维护购房者权益,促进房地产市场平稳健康发展。

另外,本次国常会再提降准信息,近期降准预期明显提升。回顾2018年来国常会中提及降准内容及降准落地情况,可以发现除2021年6月外,央行均在会议提及后发布相应降准公告,多数情况间隔不超10天。降准在带来增量中长期资金、释放更多流动性之余,更带来延续宽货币的信号意义。

表:2018年来国常会或总理讲话提及降准到降准落地间隔 资料来源:中指研究院综合整理政策研究:https://u.fang.com/ytcrnn/

资料来源:中指研究院综合整理政策研究:https://u.fang.com/ytcrnn/

2、房企融资:落实加快,近期多个企业获得融资额度,“第二支箭”正式落地

“金融16条”快速落实,多家国有大行与房企签署战略合作协议。“金融16条”中指出,稳定房地产开发贷款投放,鼓励金融机构重点支持治理完善、聚焦主业、资质良好的房地产企业稳健发展。

11月21日,央行、银保监会联合召开的信贷工作座谈会上,强调“要全面落实房地产长效机制,因城施策实施好差别化住房信贷政策,支持刚性和改善性住房需求。保持房地产融资平稳有序,稳定房地产企业开发贷款、建筑企业贷款投放,支持个人住房贷款合理需求,支持开发贷款、信托贷款等存量融资在保证债权安全的前提下合理展期。用好民营企业债券融资支持工具(“第二支箭”)支持民营房企发债融资。”

11月23日,“金融16条”正式发文通知,近几日,中行、农行、交行、工行等国有大行宣布与多家房企签署全面战略合作协议,提供资金支持。相关合作协议的签署,是对文件及会议精神的快速落实,通过国有大行带头示范,进一步改善房企融资环境,缓解民营房企信用收缩问题,预计后续将有更多银行及房企签署合作协议,增加房地产贷款投放,促进房地产行业良性循环和平稳健康发展。

表:近期银行与房企签署合作协议授信

资料来源:中指研究院综合整理企业研究:https://u.fang.com/ytcrnn/

“第二支箭”正式落地,受理融资规模近千亿元,近百家民营房企申请。近期,交易商协会已披露龙湖、美的置业、新城、万科、金地储架式发债申请,合计近千亿元。11月23日,中债增进公司为龙湖、美地置业、金辉三家民营房企开具发债信用增进函,标志着“第二支箭”正式落地。首批三家房企获得中债增信用增进函,有利于缓解流动性紧张局面,改善市场预期。同时,中债增进公司表示已收到近百家民营房企增信业务意向,正在按照相关机制积极推进业务开展。预计未来在“第二支箭”框架支持下,发债融资将成为民营房企融资的一种常态化方式。

表:交易商协会“第二支箭”支持企业发债进展

资料来源:交易商协会,中指研究院综合整理企业研究:https://u.fang.com/ytcrnn/

3、因城施策:需求端政策支持力度进一步加大,核心二线城市将跟进优化政策

在房企债务展期和增信发债后,企业短期资金压力将得到一定缓解,下一步更重要的是恢复市场“造血”功能,促进销售端恢复,唯有企业销售回款得到明显改善,才能使行业真正恢复平稳发展。

本次国常会中,再次强调“落实因城施策支持刚性和改善性住房需求的政策,指导地方加强政策宣传解读”。自三季度来,需求端信贷支持力度持续加大,“支持刚性和改善性住房需求”始终是政策核心。9月底,央行、银保监会已明确发文指出符合条件的城市可以下调或取消首套住房商贷利率下限,央行也已下调首套公积金贷款利率15个基点,均为各地优化信贷政策释放了空间。

11月,重点城市主流首套商贷房贷利率为4.09%、二套为4.91%,已降至历史低位,其中,根据中指监测,全国已有近30城降低或取消首套商贷利率下限,且均降至4%以下,其中二线城市武汉、天津、温州等城市基本降至3.8%-3.9%水平。本次会议再次强调要因城施策,符合条件的城市有望加快落地降低房贷利率节奏,已经下调商贷利率的城市不排除根据当地实际情况继续调整优化。

同时,近期核心一二线城市优化政策陆续出台,信号意义明显。近期,杭州取消“认房又认贷”,调整为“认房不认贷”,同时二套首付比例降至最低四成;北京也调整通州台湖、马驹桥地区政策,两地商品住房不再执行通州“双限”政策,仅执行北京其他区域的购房政策;成都、西安两地相继缩窄限购区域。核心一二线城市的政策优化信号意义明显,当前部分城市“认房认贷”、限购政策仍较为严格,预计核心二线城市后续或将跟进优化“认房又认贷”、调整限购政策等,进一步支持合理住房需求释放。

4、市场趋势:短期表现仍不及预期,多地疫情形势制约销售恢复,市场企稳仍需时间

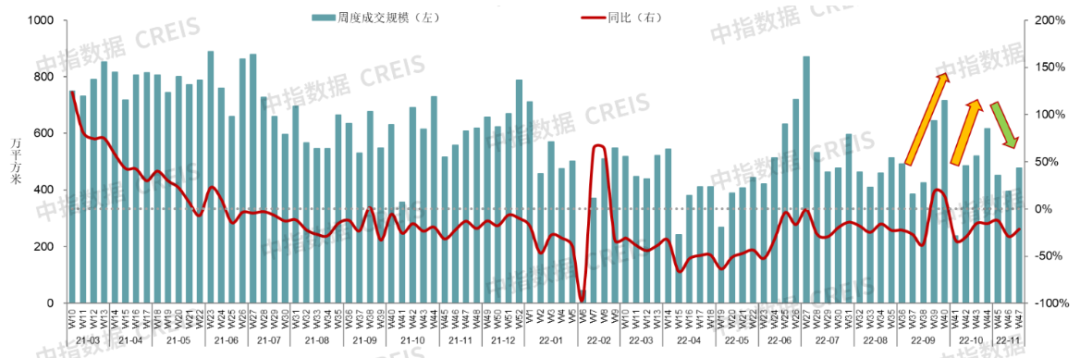

当下市场信心仍较为脆弱,多部门释放利好政策对修复市场信心将起到积极作用。但从市场情况来看,短期房地产市场销售尚未呈现明显好转迹象。根据中指数据,11月重点50城商品住宅周度成交面积同比降幅仍超20%,购房者观望情绪仍较重,市场活跃度不足,政策落地显效仍需时间。

图:2021年以来重点50城商品住宅周度成交面积及同比走势

数据来源:中指数据CREIS(点击查看)

市场研究:https://u.fang.com/ytcrnn/

同时,值得注意的是,10月以来多地疫情散发出现抬头迹象,目前广州、重庆、北京等城市疫情形势较严峻,购房者观望情绪或再度加重,同时售楼处封闭在客观上对房地产市场交易形成阻碍,延缓市场恢复节奏。因此,在当前情况下,尽管供需两端政策不断优化,但市场企稳或需更长时间。

三奕润城 3室 2厅 2卫

三奕润城 3室 2厅 2卫信都区97万

襄都区顺德生活区两室两厅

襄都区顺德生活区两室两厅襄都区66万

佳佳园小区 3室 2厅 2卫

佳佳园小区 3室 2厅 2卫信都区162万

清山漫香林 3室 2厅 2卫

清山漫香林 3室 2厅 2卫信都区139万

金华小区 2室 1厅 1卫

金华小区 2室 1厅 1卫信都区74万

青青家园 4室 2厅 3卫

青青家园 4室 2厅 3卫信都区150万

先锋小区 3室 2厅 1卫

先锋小区 3室 2厅 1卫襄都区72万

塔林公园旁老证可贷款

塔林公园旁老证可贷款襄都区62万

新华南小区老证可贷款

新华南小区老证可贷款襄都区面谈

先锋小区

先锋小区襄都区面谈

幸福里

幸福里 盛世国悦府

盛世国悦府 美的·国宾府

美的·国宾府 天一府

天一府 盐府云庐

盐府云庐 丽泽苑

丽泽苑 中鼎·麒麟华府

中鼎·麒麟华府 天紫

天紫 邢台睿

邢台睿 邢台恒大悦府

邢台恒大悦府